오프닝. 한 자리가 가진 양면

안녕하세요, 독자님.

지난 2호에서 NVIDIA H200·B200 한 장이 만들어지는 데 8개국의 손이 닿는다는 풍경을 봤습니다. 그 8개국 중 한국이 잡은 자리는 한 곳입니다. 메모리. 그러나 그 한 자리에서 한국은 압도적입니다.

| 부문 | 삼성전자(Samsung) | 에스케이그룹(SK Group) | 한국 합산 |

|---|---|---|---|

| 디램(DRAM) · 2025 Q4 | 36.0% | 32.1% | 68.1% |

| 낸드(NAND) · 2025 Q4 | 32.3% | 22.1% | 54.4% |

| 에이치비엠(HBM) · 2025 Q2 | 17% | 62% | 79% |

단일 산업에서 한 나라가 60%를 넘는 점유율을 가진 사례는 거의 없습니다. 한국 메모리는 그 거의 없는 자리에 도착해 있습니다. 그런데 — 같은 풍경에 다른 사실이 같이 적혀 있습니다.

- NVIDIA 단일 고객 의존. 에스케이하이닉스(SK Hynix)는 NVIDIA에 HBM의 약 90%를 공급합니다. 그 SK하이닉스 매출의 27%가 NVIDIA 한 곳에서 나옵니다

- 대만 TSMC CoWoS 단일 통로. HBM은 메모리 회사가 단독으로 시장에 못 내놓습니다. 대만 TSMC CoWoS 패키징 라인에서 GPU와 본딩되어야만 출하됩니다. CoWoS 캐파(capacity)가 사실상 AI 가속기 출하의 상한선입니다

- HBM4부터 베이스 다이(base die)가 TSMC N3 로직 공정. 2026년 양산되는 HBM4부터 메모리 회사 단독으로는 HBM4를 못 만듭니다. TSMC와 협업해야 합니다. 한국 메모리의 TSMC 의존이 한 단계 더 깊어집니다

이 글의 thesis는 한 줄입니다. 한국 메모리의 79%는 자동 1위가 아니라, 세 가지 의존과 같이 굳어진 자리입니다. 그 자리가 어떻게 만들어졌고, 2025년에 무엇이 흔들렸고, HBM4 시대에 어떻게 변할지를 풀어봅니다.

79%라는 숫자 한 줄로 한국 메모리의 자리를 다 말하기는 어렵습니다. 그 안의 양면을 같이 보는 자리가 이번 호의 본체입니다.

1장. 메모리 네 종 — 같은 단어 안의 다른 결

메모리는 데이터를 담는 칩입니다. 로직 칩(CPU·GPU)이 데이터를 굴리는 칩이라면, 메모리는 그 데이터가 잠시 머무는 곳입니다. 그런데 같은 담는다에도 결이 네 개로 갈라집니다.

- 디램(DRAM, Dynamic Random Access Memory). 휘발성 작업대. 전원이 켜져 있을 때만 데이터를 유지. PC·서버·스마트폰의 메인 메모리

- 낸드(NAND Flash). 비휘발성 창고. 전원이 꺼져도 데이터가 남음. SSD·스마트폰 저장공간

- 에이치비엠(HBM, High Bandwidth Memory). GPU 옆 초고속 메모리. DRAM 다이를 4~16단 수직 적층해 광대역으로

- 노어(NOR Flash). 작은 부팅 ROM. 자동차 ECU·산업제어·IoT의 펌웨어 저장

한국이 1·3번에서 압도하고, 2번에서 우세하고, 4번에는 거의 없습니다. 시장 규모는 1,000배 가까이 차이가 납니다.

| 종류 | 2025 시장 | 한국 점유 | 주된 자리 |

|---|---|---|---|

| DRAM | 약 1,536억 달러 | 68.1% | PC·서버·모바일 |

| NAND | 약 650억 달러 | 54.4% | SSD·스마트폰 |

| HBM | 약 350억 달러 | 79% | AI 가속기 |

| NOR | 약 30~50억 달러 | ~0% | 자동차·IoT·부팅 ROM |

같은 메모리라는 단어 안에 시장 규모가 30배, 한국 점유율이 0%에서 79%까지 펼쳐져 있습니다. 이 글의 본체는 그중 HBM 79%의 자리입니다. 다만 그 자리를 보려면 먼저 DRAM 33년의 권력 구도가 어떻게 흔들렸는지를 짚어야 합니다.

메모리는 한 단어가 아니라 네 자리입니다. 그 네 자리에서 한국이 어떻게 다르게 서 있는지가 시작점입니다.

2장. 33년 만의 권력 이동 — 삼성에서 SK로

1992년부터 2024년까지 33년 연속으로 글로벌 디램(DRAM) 시장 1위는 단 한 회사였습니다. 삼성전자(Samsung Electronics)입니다. 1992년 일본 도시바(Toshiba)를 제친 그날부터 33년간 그 자리는 자동이었습니다. 그런데 2025년 1분기, 처음으로 그 자리가 다른 회사에 넘어갔습니다. 에스케이하이닉스(SK Hynix)입니다.

| 분기 | SK 하이닉스 | Samsung | Micron | CXMT(중국) |

|---|---|---|---|---|

| 2025 Q1 | 36.0% (사상 첫 1위) | 33.7% | 24.3% | 4.1% |

| 2025 Q3 | 33.2% | 32.6% | 25.7% | 약 5% |

| 2025 Q4 | 32.1% | 36.0% (탈환) | 22.4% | 약 5% |

2025년 4분기에 삼성이 다시 1위를 탈환했지만, 33년의 자동 1위의 자동성은 깨졌습니다. 그리고 그 권력 이동의 진짜 원인은 일반 DRAM이 아니라 HBM이었습니다.

왜 SK가 먼저 갔는가

HBM은 2013년 SK하이닉스와 미국 AMD가 공동 개발해 처음 출시했습니다. JEDECJEDEC. Joint Electron Device Engineering Council. 미국 알링턴에 본부를 둔 반도체 표준화 기구. HBM·DDR·LPDDR 같은 메모리 인터페이스 표준을 정함. 표준 번호 JESD235·238·270-4가 HBM 세대별 규격. 표준 JESD235로 등록된 것이 2013년 10월. 그때 삼성은 HBM에 적극적이지 않았습니다. 일반 DRAM 1위 자리가 너무 굳었던 것이 오히려 함정이었습니다. SK는 잃을 게 적은 자리에서 새 시장을 잡았고, 삼성은 33년 1위의 무게 때문에 새 시장으로 늦게 들어왔습니다.

2024년까지 HBM 시장에서 SK하이닉스가 54%, 삼성이 39%, 마이크론(Micron)이 7%였습니다. 2025년 2분기에 SK가 62%로 더 벌어졌고 삼성이 17%까지 떨어졌으며 — 그 사이 미국 마이크론이 21%로 삼성을 추월했습니다. 한국 메모리 안에서 자리가 이동했고, 한국 메모리 밖에서 마이크론이 자리를 잡기 시작한 것입니다.

그리고 같은 시기 중국 시엑스엠티(CXMT, ChangXin Memory Technologies)CXMT. 2016년 안후이성 정부 출자로 설립된 중국 DRAM 1위. 2024년 글로벌 점유율 3% → 2025년 약 5% → 2026 Q1 7.67%(세계 4위). DDR5 양산 진입(2025), 미국 EUV 제재로 EUV 없이 DUV 다중패터닝으로 1c-nm DRAM 도전 중. 양산 웨이퍼는 2024년 월 10만 장에서 2026년 목표 월 30만 장.의 추격이 시작에서 위협으로 빠르게 바뀌었습니다. 2026년 5월 발표된 CXMT 2026년 1분기 실적은 — 매출 508억 위안(약 11.1조 원), 전년 동기 대비 +719%. 모회사 귀속 순이익 247.6억 위안, +1,688%입니다. 글로벌 메모리 사이클 반등의 수혜를 한국 메모리만 받은 게 아닙니다. CXMT도 같은 사이클 위에 올라타, 한국 제품 대비 15~20% 저렴한 가격으로 범용 디램(DRAM) 점유율을 7.67%로 끌어올려 세계 4위가 됐습니다. 에이치피(HP)·델(Dell)이 CXMT 제품의 품질 테스트를 진행 중이라는 보도가 나왔습니다. CXMT는 상하이 과학기술혁신판(STAR Market) 기업공개(IPO)를 통해 약 295억 위안(약 6.4조 원) 조달을 준비 중입니다(2026-05-27 심사 예정).

한국의 안정적 1위는 더 이상 자동이 아닙니다. 정확히는, 한 자리에서 다른 자리로 빠르게 옮겨가는 중입니다.

2025년의 진짜 사건은 SK가 1위가 된 게 아니라, 33년 자동 1위가 깨졌다는 사실입니다. 그 깨짐의 한가운데에 HBM이 있습니다.

3장. HBM이라는 자리 — 왜 GPU 옆에 붙는가

에이치비엠(HBM)은 디램(DRAM) 다이를 수직으로 쌓은 메모리입니다. 4단·8단·12단·16단까지. 각 층은 티에스브이(TSV, Through-Silicon Via)TSV. 실리콘 다이를 수직으로 관통하는 마이크로 비아(전형적으로 5~10µm 직경·50µm 깊이의 구리 통로). 전력·신호를 위·아래 다이로 직접 전달해, 다이를 옆으로 연결하는 기존 방식 대비 지연시간(latency)과 전력을 극단적으로 줄임. HBM 12-Hi 스택에서는 각 층(최상단 제외)에 수천 개의 TSV가 있음.로 수직 연결됩니다. 일반 디램이 가로로 데이터를 옮긴다면 HBM은 세로로 직접 통과합니다.

쉬운 비유. 일반 디램(DRAM)이 책을 옆으로 늘어놓은 수평 서가라면, HBM은 같은 책을 12층으로 쌓아 올린 수직 도서관입니다. 그리고 그 도서관의 각 층 사이에는 엘리베이터(TSV)가 수천 개 뚫려 있어, 위·아래 층이 한 번에 통과합니다. 일반 컴퓨터에서는 디램(서가)이 옆 방에 있어도 충분하지만, 인공지능 가속기(GPU)는 데이터를 너무 빠르게 처리하기 때문에 서가가 옆 방에 있으면 늦습니다. 그래서 수직 도서관(HBM)을 GPU 옆 한 손 거리 — 같은 책상 위에 붙여둡니다.

HBM 세대별 풍경

| 세대 | 표준 연도 | 대역폭/스택 | 대표 채택 칩 |

|---|---|---|---|

| HBM2E | 2020 | 약 460 GB/s | NVIDIA A100 |

| HBM3 | 2022 | 819 GB/s | NVIDIA H100, AMD MI300X |

| HBM3E | 2024 | 1.2 TB/s | NVIDIA H200·B200, AMD MI350 |

| HBM4 | 2025 표준 / 2026 양산 | 2.0+ TB/s | NVIDIA Rubin, AMD MI400 |

SK가 HBM 90%를 잡은 진짜 이유

SK하이닉스가 NVIDIA HBM 공급의 약 90%를 가져갑니다. 이 숫자에는 두 가지 해석이 있습니다.

한 해석. 엠알머프(MR-MUF, Mass Reflow Molded Underfill)MR-MUF. SK하이닉스 독자 HBM 패키징 기술. 기존 TC-NCF 방식은 칩을 한 층씩 본딩 후 underfill 주입. MR-MUF는 모든 층을 한 번에 mass reflow한 후 epoxy molding compound로 underfill을 동시 처리. 열 효율과 수율이 좋음. SK가 HBM2부터 일관 적용. Samsung은 다른 TC-NCF 기반 방식.이라는 SK 독자 패키징 기술이 결정적이었다는 시각. 한 번에 모든 층을 본딩하고 동시에 언더필을 처리해 열 효율과 수율이 우수하다는 설명.

다른 해석. NVIDIA가 SK에 베팅했기 때문에 SK가 자리를 잡은 것이라는 시각. HBM3 시점부터 NVIDIA가 거의 SK 단독 발주를 했고, 그 단일 거래처가 SK의 양산·수율·차세대 R&D를 한 방향으로 압축시켰다는 해석. Samsung은 같은 시기에 HBM3 자체 양산 지연 + NVIDIA 인증 난항을 겪었고, 마이크론은 HBM2까지 시장에서 거의 빠져 있다가 HBM3E부터 빠르게 진입.

두 해석은 양립합니다. MR-MUF가 SK의 기술 자산이고, NVIDIA의 베팅이 그 자산을 시장 90%로 키운 자리입니다. 다만 한 가지가 더 명확합니다 — SK하이닉스 매출의 27%가 NVIDIA 한 곳에서 나온다는 사실. 한 회사의 매출 비중이 4분의 1을 넘는 단일 거래처는 일반 산업에서는 위험 신호로 분류됩니다. 메모리 산업에서는 그것이 SK의 가장 큰 자산이자 가장 큰 약점입니다.

대만 TSMC CoWoS — 출하의 진짜 병목

HBM이라는 자리에는 한 가지 더 굳어진 통로가 있습니다. HBM은 메모리 회사가 단독으로 시장에 못 내놓습니다. 대만 TSMC의 코우오에스(CoWoS, Chip-on-Wafer-on-Substrate)CoWoS. TSMC가 2011년 개발한 어드밴스드 패키징 기술. GPU 로직 다이와 HBM 스택을 실리콘 인터포저(silicon interposer) 위에 평면 배치 후 TSV로 수직 연결. HBM3E 한 스택과 GPU 사이 1,000개 이상의 wire가 필요한데 PCB·유기 기판으로는 라우팅 밀도 부족. 그래서 실리콘 인터포저가 필수이고, 그 인터포저를 만드는 곳이 TSMC뿐. 패키징 라인에서 GPU와 본딩되어야만 출하됩니다.

쉬운 비유. GPU와 HBM 사이에는 1,000개 이상의 전선(wire)이 필요합니다. 일반 PCB 기판이 동네 2차로 도로라면, 그 도로 위로는 1,000대의 차가 한 번에 못 다닙니다. 그래서 TSMC가 만드는 실리콘 인터포저는 16차로 고속도로 같은 자리입니다. 차 1,000대가 한 번에 통과 가능. 그리고 그 16차로 고속도로를 시공할 수 있는 건설사가 세계에 한 곳, 대만 티에스엠씨(TSMC)뿐입니다. 에스케이(SK)가 HBM을 아무리 잘 만들어도, 그 고속도로(CoWoS) 위에 올라타야만 시장에 나갈 수 있습니다.

그래서 CoWoS 캐파(capacity)가 사실상 AI 가속기 출하의 상한선입니다. 트렌드포스(TrendForce)에 따르면 2026년 말 TSMC CoWoS 목표 캐파는 월 약 12~13만 웨이퍼. NVIDIA가 2026년 캐파의 절반 이상을 이미 선점한 상태입니다.

이 사실의 의미는 — 한국 메모리 회사가 HBM을 아무리 잘 만들어도, CoWoS 캐파 안에서만 시장에 나갈 수 있다는 것입니다. 한국 메모리의 자리가 한국 안에서가 아니라 대만 TSMC의 한 패키징 라인에 묶여 있습니다.

SK가 HBM 90%를 잡았다는 사실과, 그 90%가 TSMC CoWoS 캐파 안에서만 출하된다는 사실은 같은 자리의 양면입니다.

4장. Samsung의 18개월 — 무엇이 늦었고 무엇이 통과했나

삼성전자(Samsung)는 HBM 시장에서 SK에 1위 자리를 내준 회사일 뿐만 아니라, NVIDIA 인증을 받는 데 약 18개월의 지연을 겪었습니다. 2024년 초부터 NVIDIA HBM3E 12-Hi 인증을 시도했지만, 2025년 9월에야 통과했습니다.

지연의 진짜 원인

겉으로 알려진 이유는 발열과 수율이었습니다. 다만 그 안의 더 정확한 사실은 패키징 방식의 차이에서 옵니다. Samsung이 사용하는 티씨엔씨에프(TC-NCF, Thermal Compression with Non-Conductive Film) 방식이 12층 적층에서 열 관리가 어렵다는 평가. SK의 MR-MUF가 같은 12층에서 더 안정적이라는 결.

쉬운 비유. 두 패키징 방식의 차이는 책 12권을 쌓는 두 가지 결입니다. 삼성(Samsung) TC-NCF는 책 한 권 깔고 그 위에 얇은 접착 필름을 한 장 깔고, 또 한 권 — 한 층씩 정성껏. 12층까지 가면 책 사이마다 남은 필름이 열이 빠지는 길을 일부 막습니다. 에스케이(SK) MR-MUF는 12층을 한 번에 쌓고 액체 접착제를 부어 빈틈만 채우는 결. 채움이 균일하고 열이 잘 빠집니다. HBM3E 12층 시점에서 그 차이가 엔비디아(NVIDIA) 인증 통과의 결을 갈랐습니다.

다만 한 가지를 짚어야 합니다. Samsung은 HBM3E 자체를 못 만든 것이 아닙니다. 만들었습니다. 다만 NVIDIA의 인증 기준을 통과하지 못한 것입니다. 같은 시기 AMD MI350 인증은 더 일찍 통과했습니다. 즉 NVIDIA라는 한 회사의 인증 기준이 사실상 글로벌 HBM 시장의 표준으로 작동한다는 사실이 드러난 자리이기도 합니다.

2025년 9월 통과의 의미

2025년 9월 12-Hi 인증 통과 후 Samsung의 HBM 점유율은 빠르게 회복됐습니다. 2분기 17%에서 3분기 매출 기준 22%, 4분기에 다시 디램(DRAM) 1위 자리를 탈환했습니다. 회복 자체는 빨랐지만 — 18개월의 시차가 의미하는 것은 그 사이 NVIDIA의 HBM4 발주 분배에서 SK가 약 3분의 2를 선점했다는 점입니다(KED Global 2026.1.28). 다음 세대 시장의 출발선이 이미 한쪽으로 기울었습니다.

Samsung의 18개월은 못 만든 시간이 아니라 인증을 못 통과한 시간이었습니다. 그 두 단어의 차이가 다음 5년의 HBM 시장 자리 분배를 결정했습니다.

5장. HBM4가 가져오는 변화 — 베이스 다이가 로직이 된다

2025년 4월에 표준이 확정되고 2026년 양산되는 HBM4는 단순 세대 업그레이드가 아닙니다. 두 가지 결정적 변화가 같이 들어갑니다.

변화 1. 인터페이스 폭 2배

HBM3까지 1,024비트였던 인터페이스 폭이 HBM4에서 2,048비트로 두 배가 됩니다. 핀(pin) 속도는 오히려 낮춰 신호무결성과 발열 문제를 잡았습니다. 결과적으로 한 스택당 대역폭이 2.0 TB/s 이상으로 HBM3E 대비 약 60% 향상.

변화 2. 베이스 다이가 TSMC N3 로직 공정으로

HBM 스택의 가장 아래 층 — 베이스 다이(base die) — 가 HBM3까지는 일반 디램(DRAM) 공정으로 제조됐습니다. HBM4부터는 이것이 대만 TSMC N3 로직 공정으로 만들어집니다. 이게 무엇을 의미하는가.

쉬운 비유. HBM3까지 수직 도서관의 1층(베이스 다이)은 그냥 기단 받침대였습니다. 위층 서가를 떠받치는 단순한 자리. HBM4부터는 1층이 빌딩 전체의 신호를 분류·전송하는 관제실로 바뀝니다. 도서관 전체의 데이터 흐름을 동시에 정리하는 자리 — 그것은 서가를 만드는 회사(메모리)가 못 만듭니다. 컴퓨터 칩(로직)을 만드는 회사가 해야 합니다. 그래서 베이스 다이를 대만 티에스엠씨(TSMC) N3 로직 공정으로 — 한국 메모리의 도서관 1층을 대만 티에스엠씨(TSMC)가 짓는 자리가 됩니다.

- 메모리 회사 단독으로는 HBM4를 못 만듭니다. SK하이닉스도 Samsung도 자체 로직 파운드리에서 HBM4 베이스 다이를 만들기 어렵습니다 — Samsung Foundry는 점유 7%, 첨단 노드 수율 격차가 큰 자리. 결국 TSMC N3에 의존합니다

- 한국 메모리의 TSMC 의존이 한 단계 더 깊어집니다. 기존에는 패키징(CoWoS)에서만 TSMC를 거쳤지만, HBM4부터는 베이스 다이 자체가 TSMC 공정의 출하물입니다

- Samsung의 턴키 전략이 가능해지는 자리. Samsung은 자체 Foundry(2nm GAA) + Samsung HBM4 + SAINT-D(Samsung Advanced INterconnection Technology, HBM4 베이스 다이 통합)을 한 회사에서 묶는 턴키를 시도합니다. 다만 Samsung Foundry 2nm 수율이 TSMC 대비 약 절반이라는 평가 — 실현 가능성은 향후 12~18개월에 결판

이 변화는 한 줄로 적을 수 있습니다. HBM이 메모리 산업의 일부에서 로직 + 메모리의 통합 자리로 옮겨가는 첫 세대가 HBM4입니다. 한국 메모리의 자리가 그 통합 안에서 어디에 박히는가가 다음 5년의 결정입니다.

HBM4부터 한국 메모리의 자리는 한국이 잡은 한 자리가 아니라 한국 메모리 + 대만 로직이 한 다이에 묶인 자리가 됩니다.

6장. memflation — 7년 만의 6배 가격 상승

한국 메모리의 자리를 시장 사이클로 보면 또 다른 그림이 들어옵니다. 디램(DRAM) 시장은 신규 팹(fab) 자본 결정 후 18~24개월 지나야 양산이 가능합니다. 단기 수요 변동에 즉응이 불가능하므로 가격이 크게 출렁입니다.

| 시점 | DDR4 8Gb 가격 | 비고 |

|---|---|---|

| 2018-09 | 약 $8 이상 | 직전 사이클 정점 |

| 2023-03 | $1.35 | 사이클 저점 |

| 2025-11 | $8.10 | 7년 만의 $8 돌파, 저점 대비 6배 |

저점에서 정점까지 6배. DDR5는 더 극적입니다 — DDR5-6000 32GB 키트가 2025년 5월 약 $120에서 12월 약 $410으로 7개월 만에 +242%(GamersNexus·PCPartPicker).

memflation의 진짜 원인

이 사이클의 직접 원인은 AI 데이터센터입니다. 마이크론(Micron) 공식 자료가 명시합니다 — 에이치비엠(HBM) 1GB 생산이 일반 디디알5(DDR5) 3GB의 웨이퍼 면적을 소모합니다. 즉 AI 수요로 HBM에 캐파(capacity)가 우선 배정되니 일반 디램 공급이 부족해진 것입니다. 그래서 멤플레이션(memflation, memory + inflation)이라는 신조어가 등장했습니다.

쉬운 비유. 같은 토지 위에 고급 빌라 1채(HBM 1GB)를 짓는 것이 일반 아파트 3채(DDR5 3GB)의 부지를 씁니다. 인공지능 데이터센터가 고급 빌라를 무더기로 주문하니, 일반 아파트 부지가 모자랍니다. 그래서 일반 아파트 값(DDR5 가격)이 7개월 만에 2.4배 뜁니다. 한국 메모리 회사 입장에서는 고급 빌라(HBM)와 일반 아파트(DDR5) 양쪽 마진이 동시에 좋은 자리. 다만 빌라 주문이 한 번에 끊기면 — 그동안 빌라에 묶여 있던 토지가 일반 아파트로 한꺼번에 돌아오면서 가격이 빠르게 반전됩니다.

2026년 4월 마이크로소프트(Microsoft)와 구글(Google)이 삼성·SK하이닉스에 5년 장기공급계약을 요청했다는 보도가 한국경제에서 나왔습니다. 종전에 없던 패턴입니다. 글로벌 디램 공급자 평균 재고는 2026년 1분기에 3.3주 — 역대 최저, 2018년 슈퍼사이클 수준입니다. 트렌드포스(TrendForce) 전망: 2026년 1분기 범용 디램 고정거래가 +55~60% 상승.

이 사이클이 한국 메모리에 미치는 의미는 양방향입니다.

- 긍정적. SK하이닉스·삼성전자 매출과 이익이 사상 최고로 갱신 중. HBM 비중이 높을수록 마진율 더 크게 향상

- 위험. AI 데이터센터 자본지출(CapEx)이 어떤 시점에서 감속하면 — 그동안 HBM에 배정됐던 캐파가 일반 디램으로 돌아오면서 사이클이 빠르게 반전. 슈퍼사이클의 깊이만큼 다음 사이클의 골도 깊을 수 있음

한국 메모리의 호황은 AI 수요 곡선의 한 자리에 들어가 있습니다. 그 곡선의 다음 자리가 한국 메모리의 다음 자리이기도 합니다.

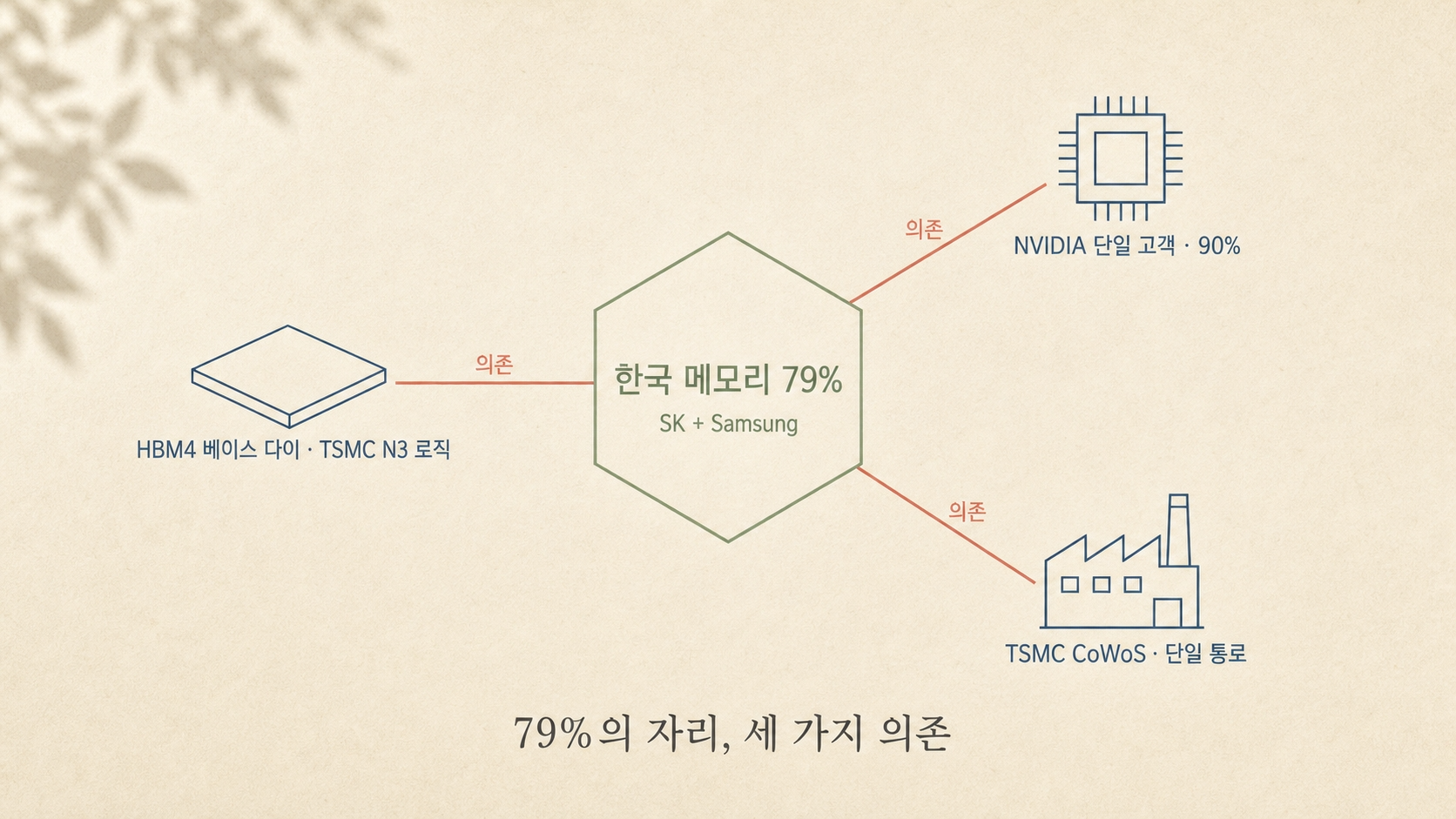

💡 Nodus's Kick. 79%의 자리, 세 가지 의존

지금까지의 이야기를 한 줄로 압축합니다.

한국 메모리의 79%는 자동 1위가 아닙니다. 그 자리에 세 가지 의존이 같이 들어 있습니다.

- 의존 1. NVIDIA 단일 고객. SK하이닉스 매출의 27%, HBM 공급의 90%가 NVIDIA 한 곳

- 의존 2. 대만 TSMC CoWoS 단일 통로. 한국 HBM은 그 패키징 라인에서만 시장에 나옴

- 의존 3. HBM4부터 베이스 다이가 TSMC N3 로직 공정. 한국 메모리 + 대만 로직이 한 다이에 묶임

이 세 의존은 한국 메모리의 약점이자 — 동시에 한국 메모리가 글로벌 AI 인프라의 핵심 부품이 된 자리이기도 합니다. 위험과 자산이 같은 자리에서 나옵니다.

그러면 다음 5년에 한국 메모리는 어디에 가야 하는가. 세 가지 자리가 있습니다.

- HBM4에서 베이스 다이 통합 자리. Samsung의 턴키(SAINT-D) 전략이 실현되면 메모리 + 로직 + 패키징을 한 회사가 묶는 첫 자리. Samsung Foundry 2nm 수율이 12~18개월 안에 결판

- NVIDIA 외 단일 고객 다각화. AMD MI350·MI400, Google TPU, Amazon Trainium, Microsoft Maia 같은 비-NVIDIA 가속기 시장에서 한국 메모리가 어떤 비중을 가져가는가

- 중국 CXMT의 가속 추격을 어떻게 막을 것인가. 2026 Q1에 매출 +719%·순이익 +1,688% 폭증, 범용 디램(DRAM) 점유율 7.67%로 세계 4위까지 올라옴. 한국 대비 15~20% 저가에 HP·Dell의 품질 테스트가 진행 중. 6.4조 원 IPO 조달 후 캐파(capacity) 확장 가속이 다음 시그널. 한국이 잡은 79%의 자리에서 범용 디램이 어떻게 빠져나가는지가 다음 5년의 골

한국 메모리의 79%가 어떻게 만들어졌는지를 적어둔 이번 호의 본체는 여기까지입니다. 다음 호에서는 같은 그림의 다른 자리 — 한국이 못 잡은 자리 — 를 풀어봅니다.

79%의 자리에 세 가지 의존이 같이 들어 있습니다.

Connecting Insights · Unlocking Wealth.

노두스(Nodus) 드림

다음 호 예고 — 산업분석 #04: 파운드리, 한국이 못 잡은 자리

같은 한국 반도체의 정반대 그림. TSMC 70% 독주, Samsung Foundry 7.2% — 약 10배 격차. 3nm 수율이 TSMC 90% vs Samsung 50%로 어떻게 두 배 가까이 벌어졌는지. 미국 정부가 2025년 8월 인텔(Intel) 지분 9.9%를 89억 달러에 직접 인수한 게 그 그림을 바꾸려는 시도라는 점을 풀어봅니다.

⚠️ 꼭 확인해 주세요

본 뉴스레터의 내용은 저자의 개인적인 분석과 견해를 담고 있으며, 특정 종목에 대한 투자 권유나 매수·매도 유도를 목적으로 하지 않습니다. 제공된 정보는 오류가 있을 수 있으며, 이를 바탕으로 한 모든 투자 결정에 따른 결과와 책임은 투자자 본인에게 있습니다. 투자 시에는 반드시 전문가와 상의하시고 본인의 판단하에 신중하게 진행하시길 권장합니다.

※ 2026년 5월 기준 데이터를 사용했습니다.