프롤로그. 가장 유명한 브랜드가 시장에서 지고 있다는 것의 의미

안녕하세요, 독자님.

오늘은 누구나 아는 브랜드의, 아무도 제대로 말하지 않는 이야기를 합니다.

주가 177달러(약 26만 7,000원환율 기준. 본 letter의 모든 원화 환산은 2026-05-21 종가 기준 1달러 = 약 1,510원(USD/KRW 1,509~1,510)으로 계산. 환율은 실시간 변동.). 2021년 11월, 나이키(Nike)의 정점이었습니다. 오늘(2026년 5월 기준) 나이키의 주가는 약 42달러(약 6만 3,000원)입니다. 4년 반 만에 주가 -76%(배당 포함 5년 누적 -64.9%). 같은 기간 S&P 500은 오히려 올랐습니다.

2021년, 나이키의 시가총액은 2,810억 달러(약 424조 원)에 달했습니다. 지금은 약 627억 달러(약 94조 7,000억 원)입니다. 2,180억 달러(약 329조 원)가 사라졌습니다. 삼성전자 시가총액의 약 절반이 4년 반 사이에 증발했습니다.

그런데 나이키는 여전히 글로벌 운동화 시장 점유율 약 27~30%를 유지하고 있습니다. 브랜드 가치 평가 기관 브랜드 파이낸스(Brand Finance)는 2025년에도 나이키를 세계에서 두 번째로 강한 브랜드로 선정했습니다. 브랜드 강도 지수(Brand Strength Index) 94.7점(100점 만점).

브랜드는 살아있는데 주가는 폭락한다는 것, 이 간극 안에 오늘의 본질이 있습니다.

2021년 정점은 왜 정점이었나

2021년 11월 5일, 나이키 주가는 인트라데이 최고가 약 $179.10에 도달했습니다(closing $165). 그 정점은 세 가지 동력의 동시 폭발이 만든 자리였습니다.

- 팬데믹 수요. 코로나 락다운 시기에 운동화·운동복이 일상복이 됐습니다. 헬스장은 닫혔지만 동네 러닝은 폭증했고, 재택근무 시기의 캐주얼이 운동화로 흘렀습니다

- 중국 시장 호황. 그레이터 차이나가 두 자릿수 성장의 엔진이었습니다. 지금은 6분기 연속 하락(-17%)으로 정반대 자리

- DTC 전략에 시장이 베팅. 도나호의 Consumer Direct Acceleration이 통할 것이라는 기대로 P/E 배수가 끌어올려졌습니다. Nike·SNKRS 앱 매출이 폭증하던 시기

2026년 현재, 세 동력 모두 후퇴 또는 역전했습니다. 팬데믹 수요는 정상화됐고, 중국은 궈차오 운동으로 외국 브랜드 등식이 깨졌고, DTC 전략은 도매 채널 공백을 만들어 On·Hoka에 자리를 내줬습니다. 정점을 만든 셋이 동시에 빠지니, 그 셋을 가격에 박았던 배수도 같이 빠집니다. -76%는 단순한 주가 조정이 아니라, 세 동력이 동시에 빠진 결과의 누적입니다.

정점을 만든 동력이 사라지면, 같은 동력에 베팅했던 가격도 사라집니다.

쉬운 비유. 좋은 자동차와 좋은 운전이 다른 것처럼, 좋은 브랜드와 좋은 사업이 다른 자리입니다. 나이키는 여전히 세계 최강의 운전석 자동차를 갖고 있습니다. 그러나 4년 동안 잘못된 핸들 조작(전략)으로 길에서 벗어났고, 그 사이 옆 차선에서 작은 차들이, On Running·Hoka·뉴발란스·아디다스, 추월했습니다. 차가 부서진 게 아니라 운전이 어긋난 결입니다.

브랜드의 강도와 사업의 강도는 다른 두 변수입니다. 이번 호의 본체는 그 두 변수의 간극을 푸는 자리입니다.

| 항목 | 내용 |

|---|---|

| 기업명 | NIKE, Inc. |

| 티커(Ticker) | NYSE: NKE |

| 분석 기준일 | 2026-05-21 |

| 주가 (참고) | 약 $42 (약 6만 3,000원, 실시간 변동) |

| 시가총액 | 약 $627억 (약 94조 7,000억 원) |

| 52주 범위 | $41.70 ~ $80.17 |

| FY2025 매출 | $463억 (약 70조 원) |

| FY2025 순이익 | $32.2억 (약 4조 9,000억 원) |

1장. 사업의 본질, 나이키는 신발 회사인가

나이키는 신발을 만들지 않습니다.

나이키는 단 한 켤레의 신발도 직접 제조하지 않습니다. 모든 생산은 베트남·인도네시아·캄보디아의 계약 공장이 맡습니다. 나이키가 하는 일은 설계하고, 마케팅하고, 유통하는 것입니다.

이것이 나이키의 본질입니다. 나이키는 자산 경량화 브랜드 플랫폼(Asset-Light Brand Platform)입니다. 제품이 아니라 이미지를 파는 회사.

쉬운 비유. 나이키는 스타벅스가 커피를 직접 재배하지 않는 결과 같습니다. 스타벅스가 파는 것은 원두가 아니라 녹색 사이렌 로고가 박힌 컵을 들고 다니는 라이프스타일입니다. 나이키가 파는 것도 운동화 한 켤레가 아니라 스우시 로고가 박힌 한 켤레로 따라오는 정체성입니다. 신발은 베트남이 만들고, 정체성은 오리건 본사가 만듭니다.

수익 구조 (FY2025)

| 수익원 | 매출 비중 |

|---|---|

| 풋웨어(Footwear, 신발) | 약 65% |

| 어패럴(Apparel, 의류) | 약 28% |

| 이큅먼트(Equipment) 등 기타 | 약 7% |

유통 채널 + 지리

유통 채널, 나이키 다이렉트(Nike Direct, 자사몰 + 직영점) 약 40%, 도매(Wholesale)도매(Wholesale) vs 소매(Retail). 가장 단순한 결, 도매는 제조사 → 유통업체, 소매는 판매자 → 소비자. 한국 일상 예시로 풀면, (1) 풋락커·딕스스포팅굿즈(미국) 또는 ABC마트(한국) 같은 여러 브랜드를 한 매장에서 파는 유통업체는, 나이키 본사에서 박스 단위로 도매로 받아 와서, 한 켤레씩 소비자에게 소매로 판매. 이때 나이키 입장에서는 도매 매출, ABC마트 입장에서는 소매 매출. (2) 백화점 1층의 나이키 직영 매장 또는 아울렛 나이키 매장은, 나이키가 직접 매대를 운영하므로 소매. 한국에서 나이키 다이렉트(Nike Direct)에 해당. (3) 나이키 닷컴·나이키 앱, 모두 나이키가 소비자에게 직접 파는 소매(다이렉트). 도매는 한 번에 박스 단위 + 할인가, 소매는 한 켤레씩 정가. 도나호의 DTC 전략은, 도매 비중을 줄이고 직영 소매(Nike Direct)를 늘리자는 결이었음.(풋락커·딕스스포팅굿즈 등) 약 60%. 지리적으로는, 북미 약 43% · EMEA(유럽·중동·아프리카) 약 25% · 그레이터 차이나 약 14% · APLA(아시아·라틴) 약 12% · 컨버스(Converse) 약 4%.

나이키는 북미에서 먹고, 중국에서 성장 스토리를 만들어야 하는 회사였습니다. 지금 그 중국이 망가지고 있습니다.

2장. 조던이라는 숨은 주인공, 나이키의 두 번째 다리

대부분의 나이키 분석은 본 브랜드만 다룹니다. 조던 브랜드(Jordan Brand)는 각주에 묻힙니다. 그것이 실수입니다.

조던 브랜드는 나이키가 2019년에 독립 부문으로 분리한 브랜드입니다. 에어 조던(Air Jordan) 라인을 중심으로, 농구 문화와 스트리트웨어 문화를 동시에 장악한 유일한 프리미엄 스포츠 브랜드.

조던 브랜드의 정확한 규모

FY2025 조던 브랜드 매출은 $73억(약 11조 원), 전년 대비 -16%로 후퇴했습니다. 그러나, 그 규모 자체는 여전히 아디다스 북미 전체 매출과 맞먹는 수준이고, NIKE 총매출 $463억의 약 12.8%, 도매 세그먼트 $259억의 약 28.2%를 차지합니다. 단일 브랜드가 이 비중을 유지하는 자리는 스포츠 산업 역사상 전례가 없습니다.

노두스가 주목하는 것은 그 다음입니다. 조던 브랜드는 나이키의 희석 방어막이었습니다. 나이키 로고가 흔해져도, 조던 로고는 희소성을 유지합니다. 소비자가 나이키에 식상해도, 조던은 여전히 컬처의 언어로 기능합니다.

쉬운 비유. 한 회사가 대중 라인과 명품 라인을 동시에 가진 결이 있습니다. 도요타와 렉서스, 폭스바겐과 포르쉐. 대중 라인이 흔해져도 명품 라인이 브랜드의 정점을 잡아주면, 회사 전체가 무너지지 않습니다. 나이키의 진짜 해자는 스우시 로고 하나가 아니라 스우시와 점프맨(Jumpman)이라는 이중 자산 구조입니다. 하나는 대중에게, 하나는 문화의 정점에. 이 구조를 동시에 가진 회사는 지구상에 나이키 하나입니다.

그런데, FY2025 조던 매출 -16%가 의미하는 것은, 그 명품 라인의 정점에도 균열이 생기기 시작했다는 신호입니다.

StockX 신호, 조던의 위·아래 동시 잠식

2차 시장의 거래 데이터가 그 균열을 정량으로 보여줍니다. StockXStockX. 2016년 미국 디트로이트에 설립된 스니커즈·스트리트웨어·럭셔리 굿즈의 2차 시장(리셀) 거래소. 신상품 매장과 별개로, 발매 이후 사용자 간 거래되는 가격·거래량을 추적·공시. 운동화 산업에서 2차 시장 평균 리셀가는 브랜드 프리미엄의 강도를 측정하는 진짜 지표, 1차 발매가가 무엇이든, 2차 시장에서 거래되는 가격이 시장이 그 브랜드에 매기는 진짜 가치이기 때문. 매년 발표하는 Big Facts: Current Culture Index가 업계 표준 trend 지표. 2024 Big Facts: Current Culture Index(2025.1.15)에 따르면, 에어 조던 1 평균 리셀가 -18% YoY · 나이키 던크(Nike Dunk) 거래 -41%. 같은 시기에 Asics 거래 +589% · 안타(Anta) +1,901%(Kyrie Kai 1 효과)로 폭증했습니다. 2020년 신규 발매의 58%가 retail 초과 거래됐던 것이 2024년에는 47%만 retail 초과, 조던의 프리미엄 정당화 자체가 약해지고 있습니다.

그 이유는 두 방향에서 동시에 옵니다. 위로는 럭셔리 스니커즈, Balenciaga Triple S $1,150 · Dior B30 $1,150 · Louis Vuitton Trainer $1,450~1,890(조던 1의 6~10배). 아래로는 Asics·On Running·안타(Anta)가 퍼포먼스·헤리티지 자리를 잠식. 가운데 자리($170~250 조던 프리미엄)가 위아래로 빠지면서 사라지는 결입니다.

대중 라인(스우시)이 식상해지는 것보다 명품 라인(점프맨)이 흔들리는 게 훨씬 더 큰 신호입니다. 그리고 그 균열은 단일 원인이 아니라 위·아래 동시 압박의 결과입니다.

3장. 해자의 한쪽 문, 왜 경쟁자가 따라왔는가

나이키의 구조적 해자를 항목별로 평가합니다.

| 해자 항목 | 평가 | 근거 |

|---|---|---|

| 무형자산 (브랜드) | 강함 | Brand Strength Index 94.7 · 브랜드 가치 약 294억 달러 |

| 규모의 경제 | 강함 | 연매출 $463억 · 마케팅 예산 $50억+ |

| 네트워크 효과 | 보통 | Nike+ 앱·러닝클럽. 전환비용 낮음 |

| 전환 비용 | 약함 | On·Hoka로 즉시 옮길 수 있음 |

| 비용 우위 | 보통 | 아시아 로컬 브랜드 대비 구조적 열위 |

해자가 강한 것은 분명합니다. 그런데, 지금 경쟁자들은 해자를 공격하지 않았습니다. 나이키가 스스로 해자의 한쪽 문을 열어두었습니다.

2020년의 결정, DTC 전략의 함정

2020년, 존 도나호(John Donahoe) CEO는 도매 파트너를 대거 정리하는 전략을 실행했습니다. DTC(Direct-to-Consumer, 소비자 직접 판매) 전략DTC(Direct-to-Consumer, 소비자 직접 판매). 중간 유통(도매·소매)을 거치지 않고 자사몰·직영점에서 소비자에게 직접 판매하는 전략. 마진은 높아지지만 브랜드 디스커버리(Brand Discovery, 새 소비자가 브랜드를 처음 만나는 공간) 가 줄어드는 양면이 있음.에 집중하고, 중간 유통을 걷어내겠다는 논리였습니다.

그 결과 풋락커(Foot Locker)·딕스스포팅굿즈(Dick's Sporting Goods) 같은 대형 소매점의 나이키 선반 공간이 줄었습니다. 그 자리에 On Running과 호카(Hoka)가 들어왔습니다.

쉬운 비유. 백화점에서 매출 1위 브랜드가 갑자기 매장을 빼고 자기 직영 쇼핑몰로 옮긴다고 합시다. 단기 마진은 높아질지 모르지만, 백화점에 들어온 손님이 다른 브랜드를 처음 알게 되는 자리는 사라집니다. 그 빈 매대에 새 브랜드가 들어와 손님을 가져갑니다. 나이키가 도매 파트너를 정리한 결과는 정확히 이것, 브랜드 디스커버리의 공백입니다. On Running·호카를 처음 신어본 사람의 상당수는 나이키를 찾다가 없어서 옆 선반을 집은 사람들입니다.

공백 채운 회사들의 시총 (2026년 5월 기준)

| 회사 | 시가총액 | 주된 성장 동력 |

|---|---|---|

| On Holding (Swiss) | 약 $214억 | 2025 매출 +30% · 분기 두 자릿수 성장 지속 |

| Deckers (Hoka·UGG 모회사) | 약 $174억 | FY2021 $25.5억 → FY2025 ~$50억 (매출 2배) |

| NIKE (참고) | 약 $627억 | 정점 $2,810억 대비 -78% |

| 안타(Anta) (중국) | 2025 매출 $97억(+13.6%) | 중국 점유율 23%로 NIKE 추월 |

나이키가 잃은 약 $1,890억의 가치 중 일부는 이 회사들이 가져갔습니다. 시장은 사라지지 않고 다른 손으로 옮겨갈 뿐입니다.

도나호의 증권사기 집단소송

도나호 체제의 DTC 전략은 결국 투자자 집단소송(증권사기 혐의)으로 이어졌습니다. 소장에 따르면 도나호 CEO와 매튜 프렌드(Matthew Friend) CFO는 DTC 전략이 지속 가능한 수익 성장을 창출하지 못하고 있다는 사실을 알면서도 투자자들에게 이를 숨겼다는 혐의를 받고 있습니다. 두 사람은 DTC 전략 홍보 기간 중 총 약 195만 주를 매도해 $2.45억(약 3,700억 원)의 차익을 얻었다고 소장은 주장합니다.

4장. 도나호의 실패, 힐의 등장

나이키의 지난 5년은 한 명의 CEO에 의해 형성됐고, 또 다른 한 명에 의해 해체되는 중입니다.

타임라인

- 2020년. 도나호 CEO, 소비자직접가속화(CDA: Consumer Direct Acceleration) 전략 공식 발표. 대형 도매 파트너 정리 시작

- 2021년. 주가 $177 도달. 디지털 채널 성장 + 팬데믹 특수 결합. 전략이 맞는 것처럼 보였습니다

- 2022년. 재고가 44% 급증. 디지털 매출 둔화. 분기 매출 1% 감소. 단 하루에 주가 -13%

- 2023~2024년. 도나호, 뒤늦게 도매에서 너무 많이 이탈했다고 인정. 에어 포스 1·던크 같은 레트로 라인에 과도하게 의존하며 혁신 파이프라인이 말라갔습니다

- 2024년 10월. 나이키 32년 경력의 베테랑 엘리엇 힐(Elliott Hill)이 CEO로 취임. 도나호 전격 교체

- 2025년. 힐, "Win Now" 전략 발표. 문화·제품·마케팅·유통·현장 경험의 5대 축. 핵심은 도매 파트너 복원

힐의 초기 성적표, FY2026 Q2 (2025년 11월 말)

| 지표 | FY2026 Q2 | 전년 동기 대비 |

|---|---|---|

| 전체 매출 | $124억 | +1% (반등 신호) |

| 도매(Wholesale) | $75억 | +8% |

| 나이키 다이렉트 | $46억 | -8% |

| 북미 | $56.3억 | +9% |

| 그레이터 차이나 | $14.2억 | -17% |

| 런닝 카테고리 | (비공개) | +20% (2분기 연속) |

| 컨버스(Converse) | (포함) | -30% |

| 영업이익 | $7.92억 | -32% |

도매가 살아나고, 런닝이 회복되고, 북미가 반등했습니다. 그런데, 수익성이 동시에 악화되고 있습니다. 회복 중이지만 비용도 함께 늘어나는 구조입니다.

구조조정 규모, 18개월간 약 4,775명

- 2024년: 1,600명

- 2025년 8월: 약 1,000명 (기업 구조조정)

- 2026년 1월: 775명 (유통센터 자동화)

- 2026년 4월: 1,400명 (기술 부문 중심)

총 약 4,775명. 힐 본인은 이것은 효율화라고 말합니다. 그러나 연속된 감원은 조직 문화와 제도적 지식(institutional knowledge)을 동시에 소진시키는 양면이 있습니다.

힐은 옳은 방향으로 가고 있습니다. 다만 도매 파트너를 한 번 잃으면 되찾는 데 더 긴 시간이 걸립니다.

5장. 세 가지 외부 압력, 관세·중국·경쟁

5-1. 관세 충격

나이키 신발의 생산지 구성은 베트남(미국향 신발 최대 생산지) · 인도네시아(2위) · 캄보디아(3위) · 중국(미국향 약 16% → 2026년 말 한 자릿수 축소 계획).

2025년 트럼프 행정부의 상호관세 부과 이후, 나이키의 FY2026 연환산 관세 추가 비용 추정치는 $15억(약 2조 3,000억 원)입니다. 직전 추정치 $10억에서 50% 상향됐습니다. 현재 적용 관세, 베트남 20%, 인도네시아 19%, 캄보디아 19%.

쉬운 비유. $15억 관세 추가 비용은 FY2025 전체 순이익 $32억의 약 47%입니다. 회사가 1년에 번 돈의 절반 가까이를 관세로 다시 토해내는 결. 가격을 올리면 소비자가 떠나고, 안 올리면 마진이 무너지는 자리입니다.

5-2. 중국의 구조적 이탈

나이키의 중국 사업은 6분기 연속 하락 중입니다. 문제는 경기 침체만이 아닙니다. 문화가 바뀌었습니다.

궈차오(国潮, Guochao) 운동궈차오(国潮, 국조, 국산 브랜드 선호 현상). 2018년경 시작된 중국 MZ세대의 소비 트렌드. 외국 명품 브랜드보다 자국 브랜드·문화·디자인을 선호. 정치적 자존심 + 경제 자립성 두 축이 결합. 안타(Anta)·Li-Ning·Bosideng·Florasis 같은 회사들이 직접 수혜., 국산 브랜드 선호 현상, 이 중국 MZ세대의 소비를 바꾸고 있습니다.

중국 스포츠웨어 시장 점유율 2025 (Euromonitor)

| 순위 | 브랜드 | 점유율 |

|---|---|---|

| 1위 | 안타(Anta) · 중국 | 23% |

| 2위 | NIKE | 20.7% |

| 3위 | Li-Ning(리닝, 중국) | 9.4% |

| 4위 | Adidas(2위 → 4위로 밀림) | 8.7% |

안타(Anta)의 2025년 매출은 약 708억 위안($97억, 약 14조 7,000억 원)으로 전년 대비 +13.6% 성장했습니다.

중국에서 나이키가 잃은 것은 단순한 매출이 아닙니다. 외국 브랜드 = 프리미엄이라는 등식이 더 이상 작동하지 않습니다. 이 인식의 전환은 광고비로 되돌릴 수 없습니다.

안타(Anta), 나이키 중국의 정확한 미러 이미지

나이키 그레이터 차이나가 7분기 연속 감소(Q2 FY2026 -17% · Q3 FY2026 -7%)하는 정확히 같은 시기에 안타(Anta)는 정반대 곡선을 그리고 있습니다. WSJ(2026-05-12)는, 나이키 중국 매출이 5년 전 동기 대비 -28%로 빠졌다고 보도했습니다. 같은 5년 동안 안타(Anta)는, 2024 매출 70,826M RMB(+13.6%), 중국 점유율 23%로 1위(Nike 20.7%), 영업이익 16,600M RMB(+8%).

그러나 더 결정적인 자리는 안타(Anta)가 중국에서 멈추지 않았다는 사실입니다.

- 2019.4: 아머 스포츠(Amer Sports)아머 스포츠(Amer Sports). 핀란드 헬싱키에 본사를 둔 글로벌 스포츠용품 그룹. 2019년 4월 안타(Anta) + 파운틴베스트(FountainVest) + 텐센트(Tencent) + 아나메레드(Anamered) 컨소시엄이 €4.6B에 인수. 2024년 별도 NYSE 상장(티커 AS). 인수(€4.6B 컨소시엄), 산하에 아크테릭스(Arc'teryx)아크테릭스(Arc'teryx). 1989년 캐나다 밴쿠버 설립. 등산·스키·하이킹용 프리미엄 아웃도어 의류·장비. 시조새(Archaeopteryx) 화석에서 이름 유래. · 살로몬(Salomon)살로몬(Salomon). 1947년 프랑스 안시 알프스 설립. 스키 부츠·스키·트레일러닝 신발. 트레일러닝 카테고리의 글로벌 1위. · 윌슨(Wilson)윌슨(Wilson). 1913년 미국 시카고 설립. 테니스 라켓·미식축구공·농구공·야구 글로브의 글로벌 1위. NBA 공식 농구공 공급. · 아토믹(Atomic)아토믹(Atomic). 1955년 오스트리아 설립. 스키·바인딩·부츠.

- 2023: 카이리 어빙(Kyrie Irving)카이리 어빙(Kyrie Irving). 미국 NBA 농구 선수, 2011년 1순위 드래프트. 2014 NBA 우승, 9차례 올스타. 2023년 나이키와 결별 후 안타(Anta) 5년 계약 + 안타 크리에이티브 디렉터 겸임. 나이키 시그니처 라인을 떠난 첫 슈퍼스타. 5년 deal (나이키 이탈 직후)

- 2024: 카이 1(KAI 1)카이 1(KAI 1). 카이리 어빙의 안타(Anta) 시그니처 신발 첫 모델, 2024년 출시. 나이키 결별 후 그의 첫 자기 브랜드 라인. 첫 시그니처 출시, 블룸버그(Bloomberg)블룸버그(Bloomberg). 미국 경제·금융 미디어. 2024년 보도에서 demand for Kai 1 surge in North America(카이 1 북미 수요 폭증)로 보도. 보도 북미에서 카이 1 수요가 폭증한다

- 2025.9: 뉴욕 패션위크(NYFW) 첫 단독 이벤트. 안타(Anta) 북미 마케팅 헤드는 이 행사로 작년 대비 매출이 두 배가 됐다고 발언(캠페인 아시아(Campaign Asia))

- 2026.1.27: 푸마(Puma) 29.06% 인수 €1.5B(약 $1.79B), 아르테미스(Artémis)아르테미스(Artémis). 프랑스 피노(Pinault) 가문의 지주회사. 케링(Kering, 구찌·발렌시아가·보테가 베네타·이브 생 로랑 모회사)을 지배. 푸마 28.52% 지분도 보유했었다가 2026-01-27 안타(Anta)에 매각. 가문으로부터 매입, 클로징 2026년 말

- 2026.2.13: 첫 미국 플래그십 비벌리힐스(Beverly Hills) 오픈 (2,500~3,000 sq ft) + NBA 올스타 위켄드(NBA All-Star Weekend) "안타랜드(Antaland)" 활성화

안타(Anta) + 아머 스포츠(Amer Sports) 합산 매출이 약 108B RMB / $13.7B로 글로벌 #3 (나이키·아디다스 다음)에 도달했습니다. 그리고 안타(Anta)는, 도나호가 정리한 풋락커(Foot Locker) 등 도매(wholesale) 자리에 정확히 들어옵니다. 캠페인 아시아(Campaign Asia, 2026.2.25)는 명시했습니다, 안타(Anta)는 미국 시장 진입 2년 반 동안 소매 파트너(retail partner) 풋락커(Foot Locker)를 통해 NBA 올스타 위켄드에 참여해왔다.

쉬운 비유. 나이키(Nike)가 중국에서 빠지는 그림과 안타(Anta)가 미국으로 들어오는 그림은 같은 시간 축 위의 정확한 거울상입니다. G2 패권 이동의 정확한 미니어처. 5년 전 외국 프리미엄 → 중국 가성비가 한쪽 방향이었다면, 지금은 중국 프리미엄(안타+아머)이 미국 매대에 들어가는 양방향 흐름입니다.

5-3. 경쟁 구도의 재편

나이키가 도매 채널에서 철수한 5년 동안, 무서운 일이 일어났습니다. 이들이 나이키를 직접 공격한 것이 아닙니다. 나이키가 비워놓은 선반 자리와, 나이키가 흘린 소비자 접점에 조용히 앉았습니다.

나이키만의 문제인가, 산업 전체의 문제인가

여기서 가장 핵심 질문, 지금 어려운 것이 나이키만인가, 스포츠웨어 산업 전체인가. 답은 분명합니다. 나이키만의 문제입니다. 산업은 성장 중인데 1위가 정체 중입니다.

| 회사 | 2025~26 매출 성장 | 주된 시그널 |

|---|---|---|

| Adidas(아디다스) | +14% (2026 Q1, currency-neutral) | 2위로 가속 · 삼바·가젤 문화 코드 재점령 |

| New Balance(뉴발란스) | +19% (2025년 매출 $92억) | 5년 연속 두 자릿수 성장 · 2026년 $100억 목표 |

| On Running(온 러닝, 스위스) | +30% (2025 매출 $30억) | 퍼포먼스 러닝 · 분기 두 자릿수 성장 지속 |

| Hoka(호카, Deckers 소속) | 5년 +96% ($25.5억 → $50억) | 두꺼운 미드솔·러닝·의료계 침투 |

| Under Armour(언더아머) | +4.1% (영업이익률 10.2%) | 비수익 카테고리 정리 · 디스시플린 회복 |

| Nike(나이키) | +1% (FY2026 Q1 $11.7B) | 정체 · 마진 -300bp · 중국 -17% |

| Puma(푸마) | 마이너스 (2026 Q1) | earnings miss · Nike와 같이 추락 |

같은 기간 글로벌 운동화 산업 전체는 CAGR +6.9% 성장($387B → 2026년 $442B 예상). 그 안에서 Adidas·New Balance·On·Hoka는 두 자릿수로 자라고, Nike·Puma만 정체·후퇴입니다.

쉬운 비유. 같은 시장에서 한 회사가 정체하고 다른 회사들이 두 자릿수로 자란다는 것은, 경제 침체가 아니라 시장 점유율의 이동입니다. 같은 운동회 트랙에서 어떤 선수는 1위로 뛰고 어떤 선수는 정지해 있는 결. 코스가 어려운 게 아니라 선수의 페이스가 어긋난 것입니다.

산업의 바람은 여전히 불고 있습니다. 그 바람을 못 타고 있는 것은 나이키 한 회사입니다.

5+. 2026 월드컵 모멘텀, 마지막 시험대

2026년 6월 11일부터 7월 19일까지, 미국·캐나다·멕시코 공동 개최로 역사상 최대 규모의 FIFA 월드컵이 열립니다. 16개 host city · 48개 출전국 · 104 경기 · 시청자 예상 약 60억 명. 스포츠 행사가 4년에 한 번 도착하는 자리이고, 스포츠웨어 회사에게는 가장 큰 무대입니다.

Nike의 월드컵 카드

- 12개 국가대표팀 후원 (Adidas 14팀에 이어 2위). FIFA Top 10 중 6개, 프랑스·잉글랜드·브라질 포함

- FY2026 마케팅 예산 약 $50억 (Adidas의 약 2배)

- 예상 매출 효과 약 $13억 (FY2026 집중, RBC 캐피탈 추정)

- RBC 캐피탈은 Nike 등급을 Outperform으로 상향, 목표가 $90으로 +18% 상향

역사적 참고, 2022년 카타르 월드컵 당시 Adidas는 액세서리·기어 매출 +19% 성장. 월드컵은 스포츠웨어 회사에 분명한 매출 부양 효과를 줍니다.

그러나, 왜 주가는 회복되지 않는가

역사상 최대 월드컵 + Adidas의 2배 마케팅 예산 + 12 팀 후원이라는 카드를 들고도, 2026년 5월 주가는 여전히 $42입니다. 정점 $179 대비 -76%. 이게 의미하는 것은 한 줄로, 월드컵 모멘텀이 풀 수 있는 것은 일시적 매출 부양이지, 구조적 문제가 아닙니다.

쉬운 비유. 학교에서 큰 시험 한 번 잘 보는 것과 학년 전체 성적이 회복되는 것은 다른 자리입니다. 월드컵은 큰 시험 한 번. 잘 보면 한 분기 매출이 부양되겠지만, 그 사이에도 중국 -17% · 관세 -300bp · 컨버스 -30% · 조던 -16%의 문제는 그대로 남습니다. 학년 평균을 회복하려면 그 모든 과목에서 정상화가 필요합니다.

월드컵 다음에 봐야 할 자리

- FY2026 Q4 (2026년 5월 결산) ~ FY2027 Q1 매출. 월드컵 모멘텀이 끝난 직후 매출이 일시 부양에서 구조적 회복으로 이어지는가

- 그레이터 차이나 분기 매출 곡선. 월드컵 효과는 미국·유럽 중심. 중국 회복과는 별개 자리

- 총마진(Gross Margin) 회복 속도. 2026년 Q2의 40.6%(전년 -300bp)가 어디까지 회복하는가

- RBC 목표가 $90의 검증. 다음 두 분기 실적이 그 베팅을 증명하는가, 부정하는가

월드컵이 끝난 다음에야 진짜 회복이 시작되는지 보입니다. 한 번의 큰 행사는 한 분기를 살릴 수 있지만, 4년의 구조적 문제는 한 번의 행사로 풀리지 않습니다.

5++. 진짜 경쟁자는 운동복 회사가 아니다, Think Different

나이키의 진짜 경쟁자는 누구일까요. 답이 Adidas·Puma·New Balance에 머무르면, 한 그림을 놓칩니다. 나이키의 본질은 운동복이 아니라 청소년·청년의 시간·정체성·지갑 점유였습니다. 그 자리는 운동복 회사가 아니라 전혀 다른 카테고리의 회사들에 의해 잠식 중입니다.

① 청소년 시간 점유, 닌텐도·로블록스·메타버스

매튜 볼(Matthew Ball)의 State of Video Gaming 2025(Epyllion 발행)에 따르면, 2025년 한 해 로블록스(Roblox)에서만 월 102.5억 시간이 소비됐고, 이는 Steam(~50억) · 플레이스테이션(~42.5억) · 포트나이트(~7.5억) 합산보다 많습니다. 로블록스 Q4 2025 일일 활성 사용자(DAU)는 1.44억 명(전년 동기 +69%).

같은 시기 미 질병통제예방센터(CDC) MMWR 2024-11 보고서는, 12~17세 청소년 중 스크린 타임 ≥4시간 그룹의 60분/일 신체활동 충족률이 54.4%에 머문다고 보고했습니다. 미 신체활동연합(Physical Activity Alliance) 2024 리포트는 12~17세 60분/일 충족률을 15%로 보고, 전체 학점 D-. 2016년 이래 정체·감소.

② 정체성 시그널의 디지털 이동

운동 시간이 줄면 운동화 교체 빈도가 줄고, 정체성 시그널이 피지컬 브랜드(Nike 스우시)에서 디지털 아바타(Roblox 스킨·포트나이트 의상)로 분산됩니다. 나이키 에어 조던 1을 신어서 보이는 정체성의 비중이 로블록스 아바타로 보이는 정체성으로 옮겨가는 결입니다.

Piper Sandler의 2025년 봄 Taking Stock With Teens 49차 설문이 그 정량을 잡았습니다, 고소득 여성 청소년에서 나이키 풋웨어 mindshare 16pt 하락. 같은 시기 알로 요가(Alo Yoga) mindshare는 2% → 6%. UGG가 룰루레몬을 제치고 fashion trend 1위.

③ 일상복 자리 점유, 룰루레몬·Vuori·Alo

글로벌 애슬레저(athleisure) 시장은 2024년 $3,883억으로 CAGR 9.4%. 룰루레몬(Lululemon) FY24 매출 $10.58B(+11% cc) · Vuori 밸류에이션 $5.5B(2024.11 General Atlantic 라운드) · 알로 요가 ~$1B. 어니스트 애널리틱스(Earnest Analytics) 데이터, Vuori 쇼퍼의 30%가 나이키도 구매, Alo 쇼퍼의 34%가 나이키도 구매. 직접 잠식의 정량 증거.

④ 대중 가격대, SHEIN·ZARA

Sacra 추정 SHEIN 2024 매출 $38B(+23% YoY), 슈즈·가방 카테고리가 매출의 약 15% → 슈즈 단독 $3~4B. SHEIN 운동화 $15~35 vs 나이키 에어 포스 1 $115, 가격 민감 시장에서 나이키가 직접 싸울 수 없는 자리. 결과, 나이키 풋웨어 FY24 $35.29B → FY25 $30.97B (-12%).

쉬운 비유. 나이키의 진짜 경쟁자를 닌텐도다라고 한 잡스 결의 명제가 있습니다. 그 명제의 정확한 의미가 지금 자리에 와 있습니다. 운동복 회사가 운동복 회사와 싸우는 자리는 산업 안의 점유율 이동이고, 운동복 회사가 게임 회사·일상복 회사·패스트 패션과 싸우는 자리는 카테고리 정의 자체의 이동입니다. 나이키가 잃은 것은 점유율이 아니라 운동복이라는 카테고리의 의미입니다.

나이키는 운동 시장이 아니라 정체성 시장에서 졌습니다. 그리고 그 시장의 경쟁자는 Adidas·Puma가 아니라 닌텐도·로블록스·SHEIN·룰루레몬입니다.

6장. 역발상, 이 회사가 망하는 가장 그럴듯한 경로

나이키가 영원히 강할 것이라는 전제에 균열을 냅니다. 가장 그럴듯한 몰락 경로는 브랜드 희석의 나선형 하강입니다.

- 에어 조던 1의 지속적 매출 감소 → 조던 브랜드의 프리미엄 훼손

- 조던 브랜드가 흔들리면 나이키의 유일한 고가 방어선이 사라짐

- 나이키 본 브랜드는 중가 대중 상품으로 위치 전락

- 중가 구간에서 아디다스·뉴발란스·스케처스(Skechers)와 가격 경쟁

- 마진 구조 영구 손상 → 주가 재평가

이 경로를 더 빠르게 만드는 촉매는 두 가지입니다.

첫째, 힐의 "Win Now" 전략이 중국 회복에 실패할 경우. 중국은 나이키의 성장 레버리지가 가장 큰 시장이었습니다. 이곳이 구조적으로 빠진다면, 나이키의 장기 성장 스토리는 근본적으로 재작성되어야 합니다.

둘째, 관세 충격이 예상보다 길어질 경우. $15억의 관세 비용은 FY2025 전체 순이익 $32억의 약 47%에 해당합니다. 관세가 2~3년 이상 지속된다면 나이키의 이익 회복 타임라인은 크게 지연됩니다.

컨버스(Converse)의 붕괴도 잊어서는 안 됩니다. FY2026 Q2에 -30% 하락한 컨버스는, 나이키가 브랜드 포트폴리오 전체를 관리할 능력이 있는지에 대한 의문을 제기합니다.

7장. 3가지 시나리오

| 시나리오 | 핵심 전제 | FY2027 EPS | P/E | 목표 주가 | 확률 |

|---|---|---|---|---|---|

| 낙관 | 중국 회복, 관세 완화, 조던 반등, 힐 성과 | $2.57 | 30~35x | $75~90 | 25% |

| 현실 | 북미 안정, 중국 지속 약세, 관세 2년+, 점진 회복 | $1.80 | 22~25x | $40~45 | 50% |

| 최악 | 중국 회복 실패, 조던 희석, 관세 장기화, 경쟁 심화 | $1.00 | 15~18x | $15~18 | 25% |

EPS 수치는 애널리스트 컨센서스 및 성장률 추정을 기반으로 한 참고치이며, 공식 가이던스와 다를 수 있습니다. 투자 판단 기준으로 활용 시 반드시 공시 자료를 교차 검증하시기 바랍니다.

주요 관찰 지표 (분기별 모니터링)

- 그레이터 차이나 매출 증감률 (구조적 회복 여부)

- 도매 vs 다이렉트 채널 매출 비율 (채널 재균형 진행 속도)

- 조던 브랜드 개별 매출 (브랜드 희석 여부)

- 총마진(Gross Margin) 회복 속도 (관세 충격 상쇄 능력)

- 컨버스 매출 (포트폴리오 전체 관리 능력)

🟡 경쟁 심화 (On·Hoka·Adidas) · 조던 희석 (Air Jordan 1 두 자릿수 감소) · 연속 구조조정 (4,775명) · 증권사기 집단소송

🟢 도매 채널 복원 (Q2 +8%) · 런닝 카테고리 회복 (2분기 연속 +20%) · 재무 안전성 (유동비율 2.14)

💡 Nodus's Kick. 좋은 자산과 좋은 투자는 다르다

나이키는 좋은 자산입니까? 그렇습니다.

세계 최강의 스포츠 브랜드. 조던이라는 문화 자산. 190개국 유통망. $50억 마케팅 화력. 이것을 5년 안에 복제할 수 있는 회사는 없습니다.

그렇다면 나이키는 지금 좋은 투자입니까? 여기서 질문이 달라집니다.

현재 나이키의 주가수익비율(P/E Ratio: Price-to-Earnings Ratio) 선행 기준 약 28배는, FY2025 마진이 7%로 쪼그라든 회사에 대한 가격치고는 여전히 낮지 않습니다. 어떤 가치 투자 기준으로도 나이키는 아직 명백한 싸구려가 아닙니다.

구루포커스(GuruFocus)의 GF Value(내재가치 추정)는 $75.57로, 현재 주가 $42가 41.5% 저평가라고 분석합니다. 그러나 같은 사이트는 나이키를 가치함정 가능성(Possible Value Trap)으로 경고합니다.

쉬운 비유. 가치함정(Value Trap)은 가격표만 보면 50% 세일이지만, 그 가격표를 만든 매출과 이익이 계속 줄고 있는 자리입니다. 100만 원짜리 가방이 50만 원에 나왔다고 좋은 매수가 아닙니다. 가방 가격이 6개월 뒤 30만 원으로 떨어질 자리면, 50만 원도 비쌉니다. 수치가 싸 보여도, 그 수치를 만든 이익이 계속 줄고 있다면, 싸게 산 게 아니라 무너지는 회사를 갖게 된 것입니다.

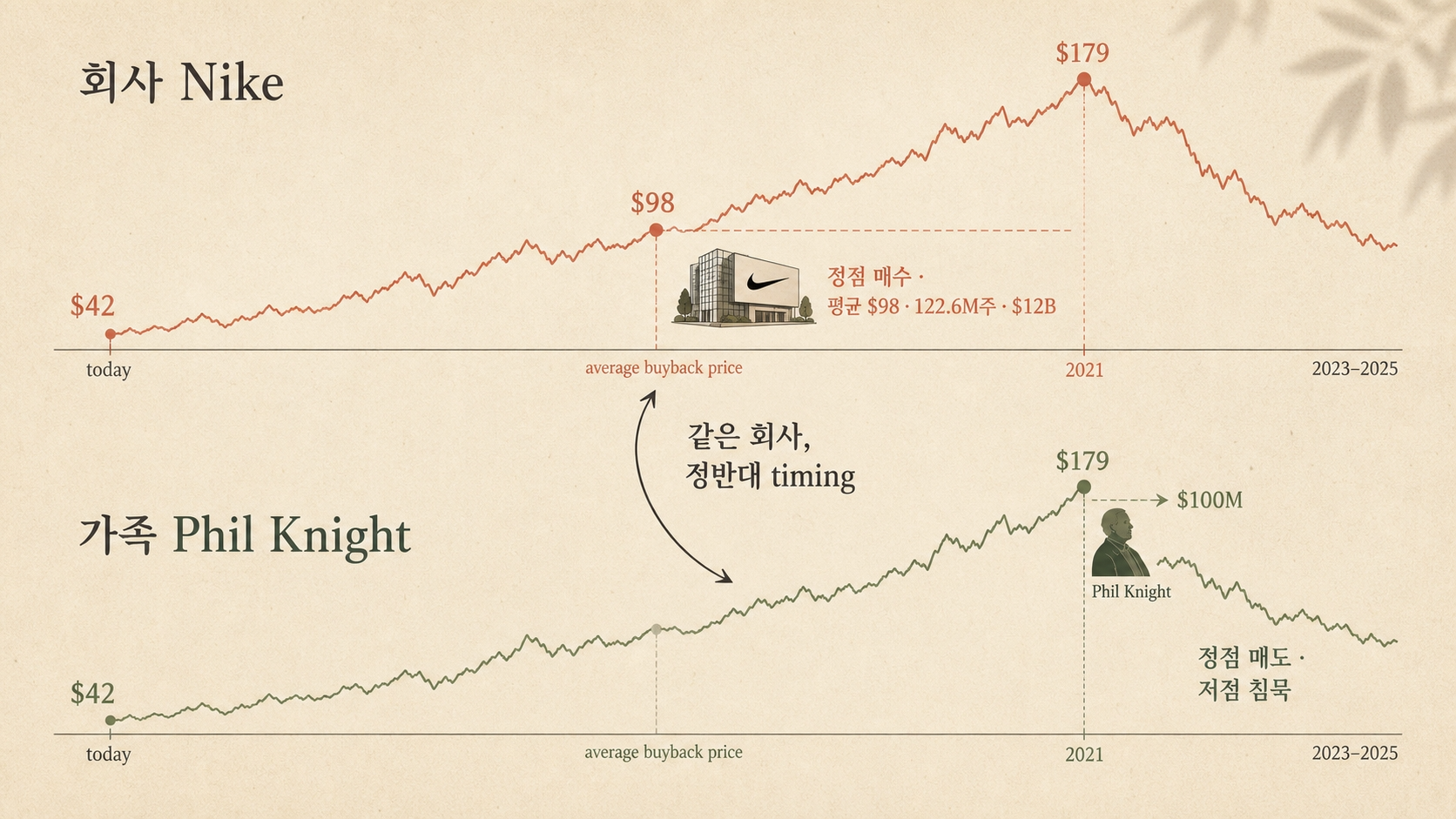

경영진 vs 가족, 같은 회사 안의 두 자본배분

가장 깊은 신호는 Nike 안에 있습니다. 같은 회사에서 두 자본 배분이 정반대 방향으로 움직였습니다.

나이키 회사의 자본 배분. 2022년 6월 이사회 승인 $18B 매입 프로그램은, 2025-05-31 기준 누적 1억 2,260만 주 매입, 약 $120억, 평균 매입가 $98.00/주(Nike FY2025 10-K). 같은 시점에 NIKE 주가는 약 $42. 정점 매수·저점 정지의 전형 패턴. 회계상 매입가 $98 vs 현재 $42, 약 -57%. 단일 일자에 시총 -$24B 발생한 적도 있습니다(2024.6, Fortune 보도).

그러나 창업자 Phil Knight 가족의 자본 배분. 2020년 10월 2일 Phil Knight 개인 800,000주 매도, 약 $100M(GuruFocus / SEC Form 4). 2021년 정점 직전이었습니다. 같은 시기에 Knight 가족은 자선 기부도 정점 가격에서 진행, Knight Foundation에 1,200만 주(시가 $990M)·725만 주(시가 $942M) 기부. 그리고 2023~2025년: open-market 매도 zero. 저점에서 침묵. GuruFocus: Over the past 18 months, Philip H Knight made no insider transaction.

쉬운 비유. 같은 회사 안에 두 개의 자본 배분이 있다고 합시다. 한쪽(회사)은 정점에 사고 저점에 멈췄습니다. 다른 한쪽(가족)은 정점에 팔고 저점에 멈췄습니다. 두 자본배분 중 어느 쪽의 결정을 신뢰해야 하는지는, 같은 회사를 가장 잘 아는 사람이 누구인지를 보면 됩니다. 창업자 가족이 자기 회사보다 더 좋은 timing을 가졌다는 사실이, 회사의 자본 배분 결정 자체에 대한 가장 무거운 신호입니다.

Knight 가족 합산 Class A 보유 약 77.5%, 이사회 75% 의석에 대한 절대적 control. 즉 회사의 자본 배분에 대한 의결권을 가진 가족이, 자기 회사의 매입 가격($98)과 정확히 반대 방향($179 정점에서 매도)으로 움직였습니다. 가족의 Form 4 매수가 다시 나타나는 시점이, 강한 buy 시그널이 될 자리입니다. 지금까지 그 시그널은 없습니다.

저점 매수의 세 조건

나이키가 진짜 저점 매수 기회가 되려면 다음 세 조건 중 두 가지 이상이 확인되어야 합니다.

- 중국에서 매출 하락이 멈추는 신호 (분기 기준 전년 동기 대비 플러스 전환)

- 총마진(Gross Margin)이 44% 이상으로 회복되는 분기 출현

- 조던 브랜드 개별 매출이 성장세로 전환

이 세 가지 모두 현재는 미충족 상태입니다. 나이키의 다음 실적 발표는 2026년 6월 25일로 예정되어 있습니다. FY2026 연간 실적과 FY2027 가이던스가 동시에 공개될 이 시점이, 힐의 전략이 숫자로 증명되는 첫 번째 진짜 시험대입니다.

한 줄로

나이키에 대해 묻는 사람들이 가장 자주 하는 실수는, 브랜드의 강도를 사업의 강도로 착각하는 것입니다.

나이키 브랜드는 여전히 세계 최강입니다. 하지만 그 브랜드를 관리하는 전략이 4년간 잘못됐고, 그 실수의 청구서가 지금 도착하고 있습니다.

힐은 옳은 방향으로 가고 있습니다. 그러나 도매 파트너를 한번 잃으면 되찾는 데 더 긴 시간이 걸립니다. 중국에서 소비자의 마음을 잃으면 마케팅비로 되사기 어렵습니다.

지금의 나이키는 위기 속의 명품이 아니라, 정체성 회복 중인 리더입니다.

저점 매수를 고민한다면 기다리십시오. 좋은 기업이 싸다는 것과, 싼 것이 좋은 매수 타이밍이라는 것은 다른 명제입니다. 마진 회복과 중국 바닥 확인이 선행되어야 합니다.

2021년의 나이키와 2026년의 나이키는 같은 브랜드지만 다른 회사입니다.

Connecting Insights · Unlocking Wealth.

노두스(Nodus) 드림

⚠️ 꼭 확인해 주세요

본 분석은 공개된 공시 자료, IR 자료, 언론 보도를 바탕으로 작성된 정보 제공 목적의 콘텐츠입니다. 특정 주식의 매수·매도를 권유하지 않습니다. 투자 결정에 따른 책임은 전적으로 투자자 본인에게 있습니다. 환율·주가 등 시장 지표는 실시간으로 변동됩니다. 본문 수치는 독자가 공시 자료를 통해 직접 검증하시기 바랍니다.

※ 2026년 5월 기준 데이터를 사용했습니다. Cross-check 출처, NIKE FY2025 10-K · Euromonitor International · Brand Finance · Macrotrends · 서울경제·블룸버그·로이터 보도.