프롤로그

안녕하세요, 독자님.

지난 1호에서 미국이 '사람'이 아닌 '기술'로 제조업을 되찾으려 한다는 이야기를 했습니다. 로봇과 자동화로 판을 바꾸는 전략. 그런데 그 로봇이 움직이려면 무엇이 필요할까요?

오늘은 그 전쟁의 원료 창고 이야기입니다.

2025년 6월. 리튬 가격이 바닥을 쳤습니다.

탄산리튬(Li₂CO₃) 시세가 톤당 8,259달러. 2년 전 같은 기간의 6분의 1 수준이었습니다. 리튬 기업들의 주가는 무너졌고, 투자자들은 "리튬 붐은 끝났다"고 선언했습니다.

바로 그 시점에, 미국 에너지부(DOE: Department of Energy)는 네바다 사막의 작은 호주 회사에 9억 9,600만 달러(약 1조 3,000억 원)를 빌려줬습니다.

이 회사의 이름은 ioneer. 매출은 0원. 광산은 아직 땅속에 있습니다.

정부는 무언가를 알고 있는 걸까, 아니면 실수를 하는 걸까요?

이 질문이 오늘 분석의 출발점입니다.

1장. 지질학이 만든 해자 — 전 세계에 단 두 곳뿐인 이유

경제적 해자(Economic Moat)에는 두 종류가 있습니다. 인간이 만든 것과, 자연이 만든 것. 인간이 만든 것은 경쟁자도 만들 수 있습니다. 자연이 만든 것은 복제할 수 없습니다.

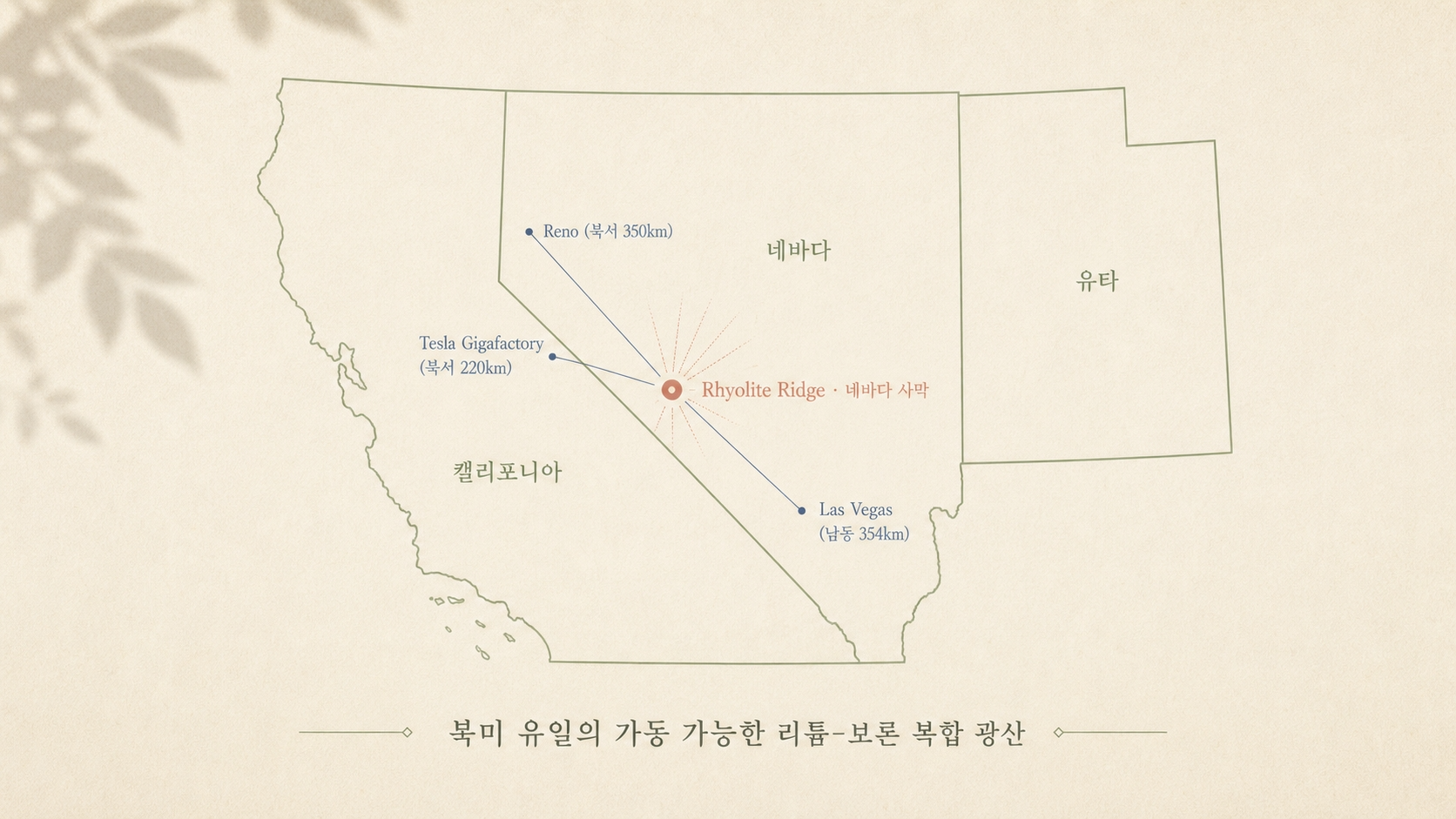

Rhyolite Ridge(라이올라이트 리지)Rhyolite Ridge — 미국 네바다주 서부의 리튬-보론 복합 광산. ioneer 의 핵심 자산. 6백만 년 전 신생대 화산 폭발로 형성된 유문암(Rhyolite) 응회암 모암 위에 형성된 폐쇄 호수 분지 광상.는 자연이 6백만 년에 걸쳐 만든 해자입니다.

왜 이 광산이 특별한가요?

지구상에 리튬이 묻힌 곳은 수백 곳입니다. 보론(붕소, Boron)이 묻힌 곳도 여럿입니다. 그런데 리튬과 보론이 동시에, 경제적 규모로 매장된 곳은 전 세계에 딱 두 곳뿐입니다.

하나는 세르비아의 Jadar(야다르). Rio Tinto 가 개발을 시도했지만 정치적 이유로 2022년 라이선스가 취소됐다가 2024년 복원됐으나 여전히 불안정한 상태입니다.

나머지 하나가 ioneer 의 Rhyolite Ridge 입니다. 북미 유일, 실질적으로 세계 유일의 가동 가능한 리튬-보론 복합 광산.

왜 이런 광산이 전 세계에 둘밖에 없나요? 지질학자들에 따르면 이런 광상이 형성되려면 4가지 조건이 동시에 맞아야 합니다.

첫째, 6백만 년 전 신생대 화산 폭발로 형성된 유문암(Rhyolite) 응회암이 모암으로 있어야 합니다. 리튬과 보론 모두 마그마의 잔류 액체에 농축되는 원소입니다.

둘째, 외부 하천이 없는 폐쇄된 호수 분지여야 합니다. 물이 빠져나가지 않아야 수백만 년에 걸쳐 농도가 짙어집니다.

셋째, 강알칼리성 고염도 환경이 형성되어야 합니다. pH 9 이상에서 리튬과 보론이 특수 광물로 침전됩니다.

넷째, 화산성 열수 변질로 광물이 호수 시스템으로 지속 공급되어야 합니다.

이 넷이 동시에 맞아 떨어질 확률은 극히 낮습니다. 그래서 리튬 광산은 수백 개가 있어도, 리튬-보론 복합 광산은 둘뿐입니다.

쉬운 비유. 와인이 만들어지려면 — 적당한 위도, 적당한 강수량, 적당한 토양, 적당한 일조량의 네 조건이 동시에 맞아야 합니다. 프랑스 부르고뉴·이탈리아 토스카나·미국 나파밸리가 명품 와인 산지가 된 이유. 리튬-보론 복합 광산도 비슷합니다. 6백만 년 전 화산 + 폐쇄 호수 + 강알칼리 환경 + 열수 변질의 네 조건이 동시에 맞아 떨어진 자리가 지구상에 두 곳뿐. 인간이 만든 해자는 경쟁자가 따라잡을 수 있지만, 자연이 6백만 년에 걸쳐 만든 해자는 누구도 만들 수 없습니다.

현재 확인된 광물 매장량 수치를 보면 그 규모가 실감됩니다.

광물자원량(Mineral Resource)은 5억 4,860만 톤. 여기서 경제성이 확인된 광물매장량(Ore Reserve)만 2억 6,550만 톤으로, 탄산리튬환산량(LCE: Lithium Carbonate Equivalent) 204만 톤과 보론산(Boric Acid) 776만 톤이 매장되어 있습니다. 이 양이면 광산 수명은 77년. 더 넓은 광체를 고려하면 95년 이상입니다.

95년. 이것은 광산이 아니라 국가 자산의 수준입니다.

2장. 보론 — 이 이야기의 진짜 주인공

대부분의 ioneer 분석은 리튬에 집중합니다. 그게 틀렸다는 게 아닙니다. 노두스가 주목하는 것은 리튬이 아닙니다. 보론입니다.

보론이란 무엇인가요? 원소기호 B. 원자번호 5. 우리 일상에서 눈에 보이지 않지만 도처에 있습니다.

스마트폰 화면의 유리(붕규산 유리), 건물 단열재의 유리섬유(파이버글라스), 전기차 모터의 네오디뮴 자석, 농업용 미량 비료, 세제의 표백제 성분. 보론이 없으면 현대 산업의 상당 부분이 멈춥니다.

그런데 전 세계 보론의 70%는 어디서 오나요? 터키의 국영기업 Eti Maden 한 곳에서 나옵니다.

터키가 내일 보론 수출을 막으면? 대안이 없습니다. 2위 공급자는 Rio Tinto 의 캘리포니아 Boron 광산으로, 전 세계 수요의 약 30%를 충당합니다. 그런데 2025년 11월, 블룸버그는 Rio Tinto 가 이 캘리포니아 보론 자산을 매각하려 한다고 보도했습니다. 가격은 약 20억 달러.

서방 세계 2위 보론 공급자가 사모펀드나 미지의 매수자로 넘어갈 수 있는 상황.

바로 이 맥락에서 미국 정부는 2025년 11월, 보론을 처음으로 전략 광물(Critical Mineral)로 지정했습니다. ioneer 가 채굴하려는 두 광물이 동시에 미국의 전략 광물 목록에 올랐습니다.

보론이 이 사업에서 하는 진짜 역할은 무엇인가요?

ioneer 의 2025년 업데이트 타당성 조사(DFS: Definitive Feasibility Study)에 따르면, Rhyolite Ridge 는 향후 25년간 연평균 리튬 2만 4,500톤(LCE 기준)과 보론산 13만 5,500톤을 동시에 생산합니다. 이때 보론산은 연간 매출의 약 23%를 차지합니다.

그런데 더 중요한 숫자가 있습니다.

같은 설비에서, 같은 황산을 써서, 리튬과 보론을 동시에 뽑아냅니다. 즉 보론을 생산하는 한계비용(Marginal Cost)이 사실상 0에 가깝습니다. 이 보론 수익을 리튬 생산 원가에서 빼고 나면, ioneer 의 리튬 전체 유지 현금원가(AISC: All-In Sustaining Cost)는 톤당 4,628달러까지 낮아집니다.

쉬운 비유. 빵집을 떠올려 봅시다. 빵을 굽고 나면 화덕에 남는 열이 있습니다. 그 열로 커피를 데우면 — 커피의 원가는 사실상 커피 원두 값 + 컵 값만 듭니다. 가스비는 빵에 이미 들어갔으니까. ioneer 의 보론이 그 자리입니다. 같은 광석을 황산에 녹이는 한 번의 공정에서 리튬과 보론이 같이 나옵니다. 보론을 생산하는 데 추가 자본·인력·전기가 거의 안 듭니다. 그래서 보론 매출이 들어오면 리튬 원가가 그만큼 낮아지는 결입니다.

글로벌 리튬 생산자들의 원가를 비교해보자.

| 생산자 | 추정 원가 (US$/t LCE) | 비고 |

|---|---|---|

| ioneer (Rhyolite Ridge, 보론 크레딧 반영) | 4,628 | 업계 최저 수준 |

| SQM (칠레 Atacama 염호) | ~10,000 | 세계 최대 리튬 생산자 |

| Albemarle (칠레 + 호주) | ~8,500 | 글로벌 2위 |

| Ganfeng (중국 통합형) | ~11,500 | 중국 최대 |

리튬 가격이 폭락해서 톤당 5,000달러까지 떨어져도, ioneer 는 이론상 흑자다. SQM 과 Albemarle 은 적자다.

보론산 가격은 지난 30년간 가장 안정적인 산업용 원자재 중 하나였습니다. 리튬처럼 사이클이 없습니다. 터키의 독과점 구조가 가격을 안정시키는 역할을 합니다.

리튬이 오르면 리튬으로 돈을 번다. 리튬이 내리면 보론이 방어해줍니다. 두 수익원은 서로 상관관계가 없습니다. 이것이 ioneer 가 단순한 리튬 회사가 아닌 이유입니다.

3장. 운영 비밀 — 왜 다른 광산은 이걸 못 하는가

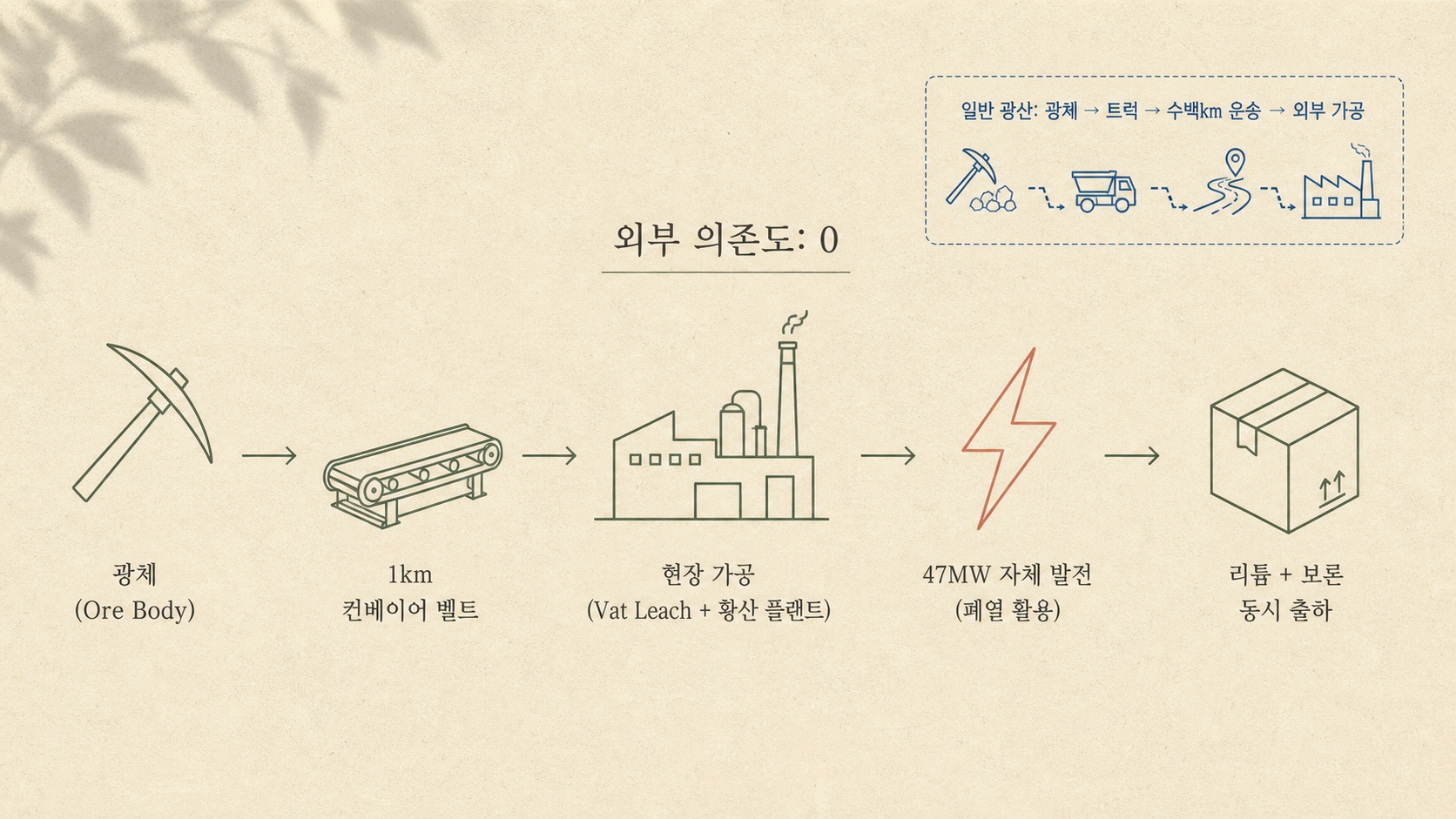

채굴-가공-출하 프로세스를 이해하면, 왜 이 광산이 원가 경쟁력을 가지는지 보입니다.

일반 리튬 광산의 동선: 광체 → 파쇄 → 수백km 운송 → 외부 가공공장 → 항구

Rhyolite Ridge 의 동선: 광체 → 1km 이내 컨베이어 → 현장 가공 → 완제품 출하

첫 번째 차이가 운송비입니다.

두 번째 차이가 더 놀랍습니다. ioneer 는 광석을 황산으로 녹이는 배트 침출(Vat Leach) 방식을 쓴다. 그런데 이 황산을 만들기 위해 현장에 황산 플랜트를 설치했습니다. 황을 가져와 황산을 만들 때 발생하는 폐열로 47메가와트(MW) 자체 발전을 합니다. 외부 전력망 의존도 0.

즉, 전기도 스스로 만듭니다.

쉬운 비유. 산속에 식당을 차렸다고 상상해 봅시다. 보통 식당은 — 시장에서 식재료를 사오고, 수돗물을 받고, 한전 전기를 씁니다. 그래서 시장이 흔들리거나, 가뭄이 오거나, 전기료가 오르면 식당 마진이 같이 흔들립니다. Rhyolite Ridge 는 다릅니다. 채소(광석)는 1km 안에서 캐고, 우물(황산)을 자기가 파고, 전기(47MW 발전)는 빵 굽고 남은 열에서 만듭니다. 외부 가격 변동에 묶이는 자리가 거의 없습니다. 광산이 아니라 자급자족 작은 도시의 결입니다.

세 번째: 2025년 기술 최적화로 침출 체류시간을 3일에서 1.5일로 절반으로 줄였습니다. 같은 황산으로 더 많은 광석을 처리하게 됐습니다. 이로 인해 연간 리튬 생산량이 1만 9,200톤에서 2만 4,500톤으로 28% 증가했고, 미레버리지 순현재가치(NPV: Net Present Value)는 6개월 만에 18억 9천만 달러에서 22억 3,700만 달러로 뛰었습니다.

같은 구멍에서 리튬과 보론을 동시에 캐고, 같은 황산으로 침출하고, 같은 플랜트에서 정제합니다. 이건 엔지니어링이 아닙니다. 지질학이 비용 구조를 대신 설계해준 것입니다.

4장. 파트너가 도망간 이유 — 그리고 그게 왜 기회일 수 있는가

2025년 2월 26일. ioneer 는 아찔한 공시를 냈다.

사이바니스틸워터(Sibanye-Stillwater)가 합작투자(JV: Joint Venture)에서 이탈합니다.

사이바니스틸워터는 남아프리카 최대 광산기업입니다. 2021년 9월, 그들은 Rhyolite Ridge 지분 50%를 4억 9,000만 달러에 사겠다고 계약했습니다. 당시 ioneer 역사상 최대의 거래였습니다.

그 계약이 4년 만에 파기됐습니다. 공식 사유는 이것이었습니다.

합리적인 가격 가정 하에서 투자 수익률 기준을 충족하지 못했습니다.

이것이 전부인가요? 사이바니스틸워터의 2023년 순손실은 약 20억 달러. 2024년도 3억 달러 순손실로 2년 연속 적자였습니다. 배당도 없앴습니다. 즉, "ioneer 가 나빠서"라기보다는 "사이바니스틸워터 자신이 더 나빠서" 빠진 측면이 큽니다.

그렇다면 ioneer 는 이 사건 이후 어떻게 행동했나요? 여기서 경영진 판단을 읽는 두 가지 해석이 충돌합니다.

강자의 재포지셔닝 해석. 사이바니스틸워터가 빠진 직후, ioneer 는 새 파트너 조건을 이렇게 바꿨습니다. 매각 지분: 50% → 40%(더 적게 팝니다). 프로젝트 가치평가: 오히려 올립니다.

왜 이게 가능한가요? 2025년 사이에 실제로 자산 가치가 커졌기 때문입니다. 광물매장량 280% 증가. 광산 수명 26년 → 95년. NPV 12억 6천만 달러 → 22억 3,700만 달러. DOE 대출 7억 달러 → 9억 9,600만 달러로 증액 확정. 연방법원의 채굴 허가 적법성 인정.

즉, 협상 카드가 더 많아진 상태에서 재탐색에 나선 것입니다.

약자의 초조함 해석. 파트너 탐색을 "4개월이면 된다"고 했다가 H1 2026으로 연장됐습니다. 그 사이 두 번의 추가 유상증자(신주 발행)가 있었습니다. 2025년 6월에는 역대 최저 발행가인 주당 A$0.10으로. 18년 CEO 인 Rowe 가 본인 자금으로 회사 주식을 산 기록이 2025년 7월 단 3만 호주달러(약 2,700만 원)에 불과합니다.

종합 판단. 6대 4로 강자의 재포지셔닝이지만, 시간이 늘어날수록 저울이 기울 수 있습니다. 2026년 상반기 안에 파트너가 나타나지 않으면 평가가 역전됩니다.

파트너 탐색을 Goldman Sachs 가 주관하고 있습니다. 접촉한 잠재 파트너가 80개 이상이라고 CEO 가 밝혔습니다. 기존 오프테이크(사전 구매) 계약을 보면 고객 수준이 어떤지 가늠됩니다. Ford, Toyota-Panasonic 합작법인(PPES: Prime Planet Energy & Solutions), 한국의 EcoPro Innovation. 전기차 공급망의 핵심 기업들이 이미 구매 계약을 맺어뒀습니다. 이 중 한 곳이 지분 파트너로 전환할 가능성도 있습니다.

5장. 정부가 1조 원을 빌려준 진짜 이유

DOE 의 9억 9,600만 달러 대출은 단순한 금융이 아닙니다. 미국 정부의 전략적 베팅입니다.

배경을 이해하려면 숫자 하나를 기억해야 합니다. 전 세계 리튬이온 배터리 양극재 공급의 60~70%가 중국 통제 하에 있습니다.

미국 전기차 산업은 배터리가 없으면 돌아가지 않습니다. 배터리 핵심 소재가 중국에 집중되어 있습니다. 이것이 미국이 최근 10년간 가장 심각하게 우려하는 공급망 취약점입니다.

Rhyolite Ridge 는 그 답의 일부입니다. 미국 내에서, 중국 없이, 전기차 배터리 소재를 생산할 수 있는 몇 안 되는 프로젝트.

DOE 가 이 대출을 준 것은 ioneer 가 특별히 훌륭한 기업이어서가 아닙니다. 지정학적 필요성이 투자 결정을 만든 것입니다.

트럼프 2기 행정부도 마찬가지입니다. "에너지 지배(Energy Dominance)"를 핵심 슬로건으로 내건 트럼프 정부는 DOE 대출 프로그램을 "에너지 지배 자금 지원 사무소(Office of Energy Dominance Financing)"로 이름을 바꿔가면서까지 유지했습니다. 임계광물 확보는 민주당과 공화당 모두가 동의하는 양당 공통 의제입니다.

그리고 2026년 3월 30일, 미국 연방지방법원은 환경단체의 소송을 기각하며 Rhyolite Ridge 의 연방 채굴 허가가 적법하다고 확인했습니다. 환경영향평가(EIS: Environmental Impact Statement), 멸종위기종법(ESA: Endangered Species Act), 국가환경정책법(NEPA: National Environmental Policy Act) 모두 준수됐다는 판결입니다.

허가는 살아있습니다. 자금도 준비됐습니다. 광물도 거기 있습니다. 남은 변수는 단 하나입니다.

6장. 역발상 — 이 회사는 어떻게 망하는가

어떻게 하면 성공하는지 묻는 것보다, 어떻게 하면 실패하는지를 먼저 묻는 것이 더 정직한 분석입니다. ioneer 가 망하는 가장 그럴듯한 경로를 솔직하게 봅니다.

위험 1 (적신호🔴): 전략 파트너 확보 실패. 이것이 현재 이 사업의 최대 리스크입니다.

DOE 대출 9억 9,600만 달러는 계좌에 이미 들어온 것처럼 보이지만 실제로는 아직 한 푼도 인출되지 않았습니다. 인출을 위한 선행 조건이 있습니다. 핵심은 이것입니다 — 전략적 파트너십 계약 클로징.

파트너가 없으면 대출도 쓸 수 없습니다. 총 공사비 16억 8,300만 달러 중 DOE 대출 9억 9,600만 달러를 빼도 여전히 약 7억 달러의 자기자본이 더 필요합니다.

현재 ioneer 의 시가총액은 약 3억 달러. 이 회사가 혼자 7억 달러를 조달하려면 주주 희석이 심각해집니다. 파트너가 나타나지 않으면, ioneer 는 더 낮은 가격에 더 많은 신주를 발행해야 합니다. 그게 반복되면 주식 가치는 희석됩니다. 최악의 경우, 사업 자체가 무한 지연에 빠집니다.

위험 2 (황신호🟡): 9순회항소법원 환경 소송.

2026년 4월 8일, Center for Biological Diversity 등 환경단체가 항소했습니다. 쟁점은 티엠스 메밀(Tiehm's buckwheat)이라는 멸종위기 식물입니다. 이 식물은 전 세계에서 딱 한 곳, Rhyolite Ridge 인근에만 서식합니다. 광산 개발이 이 식물에 미치는 영향이 충분히 검토됐냐는 게 소송의 핵심입니다.

1심 판사는 "충분히 검토됐다"고 판결했습니다. 항소심 판결은 2027년 중반 예상됩니다. 뒤집힐 가능성은 낮습니다. 하지만 0은 아닙니다. 항소심이 뒤집히면 공사가 1~2년 지연됩니다. 그 지연이 재정적 압박을 가중시킵니다.

위험 3 (황신호🟡): 건설비 초과.

2020년 타당성 조사에서 공사비는 7억 8,500만 달러였습니다. 2025년에 16억 8,300만 달러가 됐습니다. 5년 만에 두 배 이상 늘었습니다.

McKinsey 의 2024년 광산업 분석에 따르면, 대형 광산 프로젝트의 83%가 예산을 초과합니다. 평균 초과율은 40% 이상. 현재 추정치가 ±15% 범위의 AACE Class 2 정밀도를 갖는다고 하지만, 역사적 통계를 보면 낙관적입니다.

7장. 3가지 시나리오

시나리오 A — 낙관 (확률 약 25%). 2026년 상반기 파트너 발표. 메이저 광산기업 또는 한국·일본 배터리 공급망 기업이 40% 지분을 인수. DOE 대출 인출 조건 충족. 2026년 말 최종투자결정(FID: Final Investment Decision). 2028년 첫 생산. 이 경우 주가는 현재 약 4달러(ADR 기준)에서 8~12달러 범위로 재평가될 가능성이 있습니다.

시나리오 B — 현실적 기본 시나리오 (확률 약 50%). 파트너 탐색이 2026년 하반기로 지연. 컨소시엄 방식으로 복잡해짐. 추가 유상증자 1회 더. 항소심은 진행 중이지만 건설을 막지 않음. FID 2027년. 첫 생산 2029~2030년. 주가는 3~5.5달러 사이를 오가는 고변동성 횡보.

시나리오 C — 최악 (확률 약 25%). 파트너 탐색 실패. 깊은 디스카운트로 대규모 신주 발행. DOE 대출 조건 미충족. 9순회항소법원이 허가를 뒤집거나 공사 중단 명령. 리튬 가격 재폭락. 주가 1~2달러. 사실상 재정 구조조정 국면.

8장. 좋은 광산과 좋은 주식은 다르다

지금까지 정리한 것들을 하나의 문장으로 압축하면 이렇습니다.

지질학은 진짜입니다. 보론 헤지는 진짜입니다. DOE 대출은 진짜입니다. Ford, Toyota, EcoPro 가 구매 계약을 맺은 것도 진짜입니다. 원가가 글로벌 최저 수준이라는 이론도 설득력이 있습니다.

그러나 진짜가 아닌 것도 있습니다. 파트너가 없습니다. 건설이 시작되지 않았습니다. 리튬 1그램도 아직 팔지 않았습니다.

좋은 투자를 판단하는 기준은 세 가지입니다. 사업을 이해할 수 있나요. 지속적인 경쟁 우위가 있나요. 지불하는 가격이 합리적인가요.

ioneer 는 첫 번째와 두 번째는 상당 부분 통과합니다. 세 번째가 문제입니다. 현재 시가총액 3억 달러가 싼 것처럼 보이지만, NPV 22억 달러는 모든 것이 계획대로 됐을 때의 숫자입니다. 파트너 확보, 착공, 3년 공사, 정상 가동이 모두 전제된 숫자입니다.

안전마진(Margin of Safety)은 미래의 가능성이 아니라 현재의 확실성에서 나옵니다. 이 기준으로 보면 ioneer 는 아직 안전마진보다 옵션 가치에 가깝습니다.

시장이 지금 이 회사를 3억 달러로 보는 것은 완성될 확률을 약 30%로 보는 합리적 가격일 수 있습니다. 비합리가 아닙니다.

파트너십 계약이 발표되는 날, 이 이야기는 완전히 달라집니다. 그 전까지는 고위험 옵션입니다. 포트폴리오의 1~2% 이하로, 전액 손실을 감수할 수 있는 규모로만 접근하는 것이 적절합니다.

결국 모든 것은 하나의 변수로 수렴됩니다. Goldman Sachs 주관의 파트너 탐색이 언제, 어떤 상대방과, 어떤 가격에 마무리되느냐. 그 날이 이 이야기의 1막이 끝나고 2막이 시작되는 날입니다.

Rhyolite Ridge 는 훌륭한 자산입니다. ioneer 는 아직 훌륭한 사업이 아닙니다. 그 사이에서 투자의 판단은, 결국 당신의 것입니다.

💡 Nodus's Kick: 우리가 주목할 매듭

지금 이 주식을 사라는 이야기가 아닙니다.

변수는 단 하나입니다. Goldman Sachs 주관의 파트너 탐색이 어떤 결과를 내느냐. 어떤 상대방이, 어떤 가격에 들어오느냐. 그 발표가 나오는 날, 이 이야기의 2막이 시작됩니다.

Connecting Insights · Unlocking Wealth.

노두스(Nodus) 드림

⚠️ 꼭 확인해 주세요

본 뉴스레터의 내용은 저자의 개인적인 분석과 견해를 담고 있으며, 특정 종목에 대한 투자 권유나 매수·매도 유도를 목적으로 하지 않습니다. 제공된 정보는 오류가 있을 수 있으며, 이를 바탕으로 한 모든 투자 결정에 따른 결과와 책임은 투자자 본인에게 있습니다. 투자 시에는 반드시 전문가와 상의하시고 본인의 판단하에 신중하게 진행하시길 권장합니다.

※ 2026년 5월 기준 데이터를 사용했습니다.