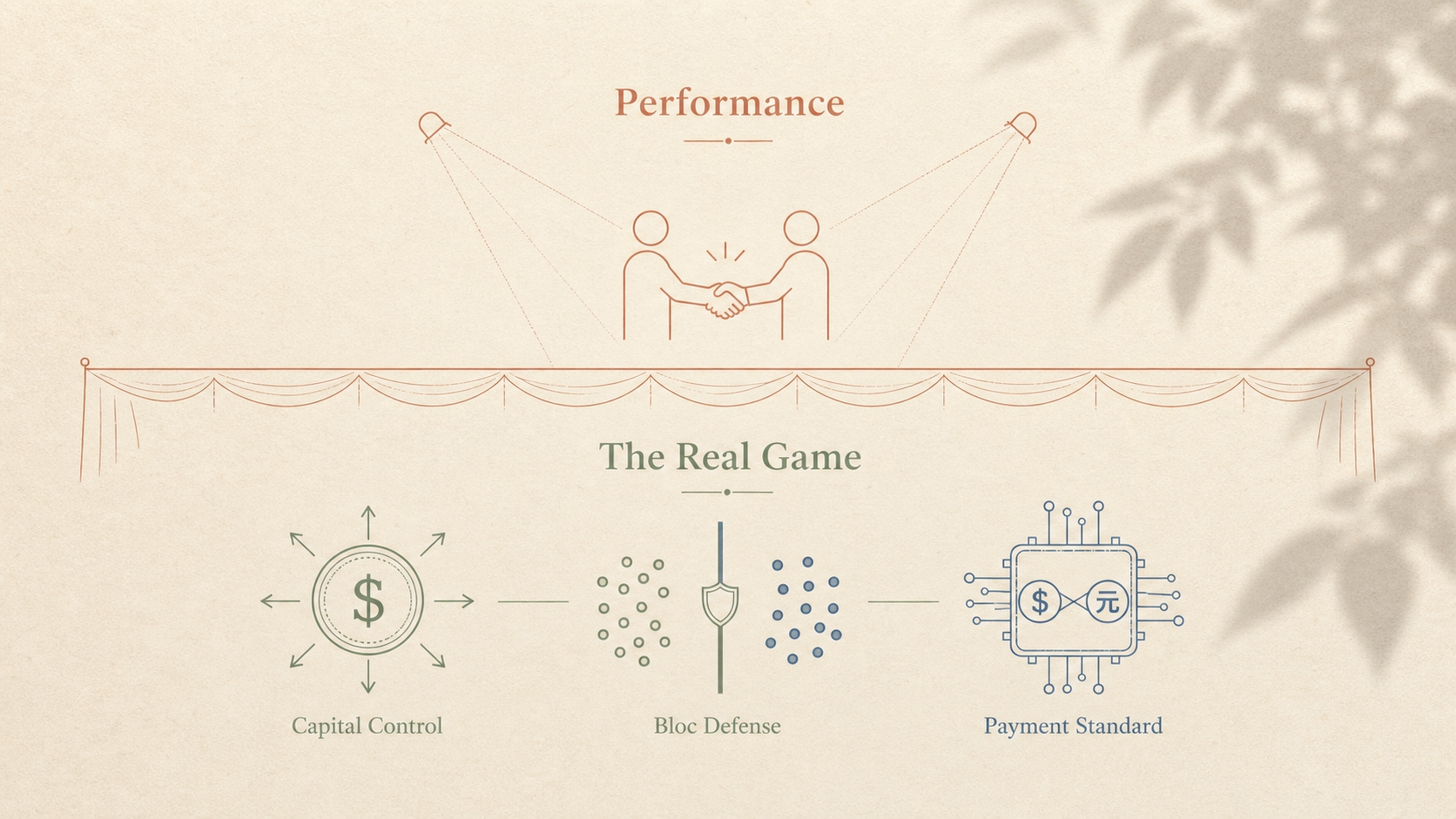

한눈에. 회담은 공연이었다, 진짜 게임은 세 자리에서 진행 중이다.

안녕하세요, 독자님.

2026년 5월 13일부터 15일까지 베이징에서 트럼프(Donald Trump) 대통령과 시진핑(Xi Jinping) 주석이 만났습니다. 미국 대통령의 9년 만의 방중이었고, 트럼프 대통령 전용기 에어포스원(Air Force One)에는 시가총액 합 약 16조 달러의 미국 최고경영자(CEO) 17명이 함께 탔습니다. 1972년 닉슨(Nixon) 방중에는 동행 최고경영자(CEO)가 0명이었고, 2017년 트럼프 1기 베이징 방중에는 29명이 있었습니다. 2026년의 17명이라는 숫자보다 더 중요한 사실이 따로 있습니다. 그 17명 가운데 금융권 최고경영자(CEO)가 6명 동시 동행했다는 점입니다. 1972년에도 2017년에도 없던 패턴입니다.

회담 직후 일주일이 지난 지금, 발표문(readout)에 적힌 가장 큰 약속들이 한 줄씩 흐려지고 있습니다. 보잉(Boeing) 200기 초기 약속(initial commitment)은 SEC 8-KSEC 8-K. 미국 증권거래위원회(SEC: Securities and Exchange Commission)가 상장사에 요구하는 중대 사건 발생 즉시 공시. 정상 거래라면 회담 직후 며칠 안에 등장. 5/19 시점 회담 발표 거래(deal) 중 24~72시간 안에 8-K로 확인된 항목은 사실상 없음.로 정식 공시되지 않았습니다. 엔비디아(NVIDIA) H200H200. 엔비디아(NVIDIA)의 데이터센터용 AI 가속기 GPU. 호퍼(Hopper) 아키텍처 기반, 141GB HBM3e 메모리 탑재. 2024년 출시. 중국에는 미국 수출 통제로 제한적 판매. 대중국 라이선스 발급이 정치 카드로 작동. 칩 75,000개 한도는 발급은 됐지만 실제 인도는 한 대도 이루어지지 않았습니다. 농산물 170억 달러 약속도 미 농무부(USDA: U.S. Department of Agriculture) 데이터에서는 약 절반 페이스로만 확인됩니다. 미국 발표문(readout)과 중국 발표문(readout)은 완전히 다른 문서로 읽힙니다. 미국은 보잉·H200·농산물·호르무즈 같은 숫자형 약속을 적었고, 중국은 대만 레드라인·전략적 안정·중국식 현대화만 적었습니다.

그렇다면 17명은 무엇을 하러 갔을까요. 이 글의 답은 이렇습니다. 회담 자체는 공연이었습니다. 진짜 게임은 공연 뒤에서 세 자리에서 진행 중입니다. ① 중국 본토 자본 흐름·정보·가격결정 통제권. ② 자기 진영(나토(NATO) + 일·한·필·멕시코·캐나다)에 위안화 결제망 침투를 막는 방어선. ③ 향후 5년 안에 디지털 결제 표준을 누가 잡느냐. 세 게임이 공식 발표문(readout)에는 거의 안 적혔지만 분기별 1차자료에는 천천히 새겨지고 있습니다.

특히 세 번째 게임, 디지털 결제 표준은 한 영상에 다 못 담는 자리입니다. 다음 영상(EP009)에서 깊이 다룹니다. 본 글은 세 게임의 큰 그림과 각 게임에서 한국이 앉은 자리까지가 본체입니다.

회담장의 박수가 아니라 그 박수 뒤의 분기별 1차자료가 진짜 결론을 적습니다.

1장. 두 발표문(readout)과 그 사이의 빈칸

회담 양식을 가장 깔끔하게 보여주는 것은 발표 외교의 일주일 검증입니다. 미 재무장관 스콧 베센트(Scott Bessent) 본인이 회담 당일 5월 14일 CNBC 스쿼크 박스(Squawk Box)에서 직접 시인했습니다.

부총리와 나는 매우 좋은 관계입니다. 이번이 8번째 또는 9번째 만남이고, 오늘 회담의 경제·이행 사항(deliverables) 의제를 함께 짰습니다. 대두는 사실상 다 처리됐습니다.스콧 베센트(Scott Bessent), 미 재무장관 · 2026-05-14

이 한 문장이 회담의 본질입니다. 오늘은 새 협상이 아니라 이미 짠 의제(agenda)를 실행하는 자리. 사실 거래(deal)의 프레임(frame)은 다음 사전 라운드에 걸쳐 누적됐습니다. 3월 14~17일 파리 OECD에서 6시간 이상의 면담, 3월 26~27일 야운데 WTO 사이드 면담, 4월 30일 영상통화 1회, 그리고 5월 13일 인천공항 VIP 라운지에서 3시간 면담이 있었습니다5월 13일 인천. 회담 하루 전, 미 재무장관 베센트(Bessent)가 허리펑(He Lifeng) 부총리와 인천공항에서 약 3시간 만났음. 미 재무부 발표문(readout)은 발표되지 않음. 핵심 봉인은 이 자리에서 끝났을 가능성이 가장 높음.. 미국 측 협상팀이 4월에 베이징에 사전 방문한 적은 없습니다. 그리어(Greer) 미국무역대표부(USTR) 대표가 4월 8일 사우스차이나모닝포스트(SCMP)에 "사전 베이징 방문은 불필요, 줌(Zoom)으로 충분"이라고 명시했습니다.

그러므로 5월 14일은 공연이었습니다. 미국외교협회(CFR: Council on Foreign Relations) China Strategy Initiative 디렉터가 회담 다음날 미디어 브리핑에서 정리한 표현 그대로입니다.

행사·의전·상징은 차고 넘쳤지만, 본질도 전달물도 거의 없었다.미국외교협회(CFR) 시니어 펠로우 · 2026-05-15

그 공연에는 한 가지 사실이 추가로 있습니다. 엔비디아(NVIDIA)의 H200 칩이 라이선스만 발급되고 인도는 0대인 진짜 이유. 트럼프(Donald Trump) 본인이 회담 직후 비행기에서 기자들에게 말했습니다.

그들이 안 사기로 했다. 자기네 칩을 키우고 싶어 한다.도널드 트럼프(Donald Trump) · 2026-05-15, 에어포스원(Air Force One)

중국 내부에서는 발개위(NDRC: National Development and Reform Commission)와 공업정보화부(MIIT: Ministry of Industry and Information Technology)NDRC·MIIT. 발개위는 중국 경제 사령탑. 공업정보화부는 산업 정책 주관. 두 부처가 국가 데이터센터·국유기업의 외국 AI 칩 구매 자제 지침을 비공개로 내림. 2026-04-07 국무원 〈산업·공급망 안전 규정 834호〉 즉시 발효. 외국 부품 의존도 식별·축소 의무화.가 외국 AI 칩 구매를 자제하라는 지침을 내렸습니다. 즉 미국이 라이선스를 풀어줘도 중국이 안 사면 거래(deal)는 작동하지 않습니다. 회담 발표문(readout)은 잉크가 마르기도 전에 흐려집니다.

그렇다면 공연 뒤에서 무엇이 진행 중일까요. 17명의 명단이 그 답의 첫 단서입니다.

2장. 17명 명단의 사회학. 에너지 10에서 금융 6으로

2017년 11월 트럼프(Donald Trump) 1기 베이징 방중에는 미국 최고경영자(CEO) 29명이 동행했습니다. 그 가운데 약 10명이 에너지·가스 산업 대표였습니다. 셰니에르(Cheniere LNG)의 푸스코(Fusco), 웨스팅하우스(Westinghouse)의 구티에레스(Gutierrez), 에어 프로덕츠(Air Products)의 가세미(Ghasemi), 알래스카 가스라인(Alaska Gasline)의 메이어(Meyer), ADM·카길(Cargill) 같은 농산물 회사들. 발표 거래(deal)는 37건·2,535억 달러였고, 그 안에는 웨스트버지니아(West Virginia) 셰일가스 837억 달러·알래스카 액화천연가스(Alaska LNG) 430억 달러·골드만(Goldman)-CIC 50억 달러 펀드가 있었습니다. 보여주기용 거래(show deal)의 정점이었습니다.

8년이 흐른 지금 그 거래(deal)의 살아남은 부분은 사실상 미중 1단계 무역 합의(China Phase-1 deal, 2020년 1월 서명)의 농산물 770억 달러 부분 이행뿐입니다. 발표 규모의 약 30분의 1만 남았습니다. 웨스트버지니아(West Virginia) 셰일가스도, 알래스카 액화천연가스(Alaska LNG)도 전부 사라졌습니다. 그 위에 2026년 5월 베이징 동행 명단을 겹쳐 보면 패턴 하나가 명확해집니다.

| 구분 | 2017.11 베이징 | 2026.05 베이징 |

|---|---|---|

| 동행 최고경영자(CEO) 총수 | 29명 | 17명 (-41%) |

| 에너지·가스 | 약 10명 | 0명 |

| 금융 (좁은 의미) | 2명 | 6명, 사상 신기록 |

| 빅테크·반도체 | 1명 | 6명 |

| 발표 거래(deal) 규모 | 2,535억 달러·37건 | 사실상 부재 |

| 시가총액 합 | 미공개 | 약 16.4조 달러 |

여기서 두 가지 질문이 동시에 떠오릅니다. 왜 에너지 최고경영자(CEO)가 한 명도 안 갔나. 왜 금융 최고경영자(CEO)가 6명이나 갔나. 이 두 질문이 만나는 자리에 G2 게임의 측정 도구가 바뀌었다는 사실이 있습니다.

에너지가 빠진 이유. 미국이 팔 게 줄어들었다

중국은 여전히 석유가 필요합니다. 2025년 중국 원유 수입은 일평균 약 1,100만 배럴로 사상 최대 수준입니다. 그러나 그 석유가 미국에서 오지 않습니다. 이란·러시아·베네수엘라·사우디·이라크·앙골라에서 옵니다. 셰일 혁명으로 미국은 에너지 수출 대국이 됐지만, 2022년 우크라이나 전쟁 이후 유럽이 러시아 의존을 끊으면서 미국 액화천연가스(LNG) 수출의 절반 가까이가 유럽으로 흐릅니다. 중국에 굳이 팔 유인(incentive)이 약해진 것입니다.

여기에 진짜 에너지 협상이 정상회담 무대에서 그림자 무대로 옮겨갔다는 사실이 겹칩니다. 2025년 6월 12일 미·이스라엘의 이란 핵시설 공습, 2026년 2~5월의 38일 작전, 호르무즈 해협의 사실상 봉쇄, 미 재무부 해외자산통제국(OFAC: Office of Foreign Assets Control)의 산둥성 작은 정유사(teapot) 제재. 에너지 게임은 별도 트랙에서 비공개로 진행 중입니다. 베이징 발표문(readout)에 호르무즈 개방 유지가 한 줄 등장하는 이유는, 에너지가 사라진 게 아니라 별도 트랙으로 분리됐다는 신호입니다.

금융 6명의 진짜 자리. 투자위원회(Board of Investment) 선점

금융 6명 동시 동행의 진짜 자리는 베센트(Scott Bessent) 본인이 회담 당일 발표한 한 줄에 있습니다.

우리는 비민감 영역의 투자를 책임질 "투자위원회(Board of Investment)"에 대해 논의할 것입니다. 두 AI 초강대국이 대화를 시작합니다.스콧 베센트(Scott Bessent) · 2026-05-14 블룸버그/CNBC

블랙록(BlackRock)·블랙스톤(Blackstone)·씨티(Citi)·골드만(Goldman)은 투자위원회(Board of Investment)의 미국 측 자본 운용·중개 자리에 가장 자연스럽게 들어갈 인선입니다. 그러나 그리어(Greer) 미국무역대표부(USTR) 대표가 같은 시기에 단단히 못 박았습니다. "이 위원회들은 정부 대 정부 협의체다. 최고경영자(CEO)들이 이 위원회에 들어가지는 않는다. 묻지 마라." 두 발언을 합치면 답이 나옵니다. 금융 6명은 정책 결정자가 아니라 자산운용 권한 선점 표지로 동원된 것입니다. 위원회에 직접 들어가지는 못하지만, 그 위원회가 어떻게 짜이느냐가 향후 5~10년의 본토 진출권을 결정하기 때문에 지금 자리를 잡아둬야 했습니다.

이 그림은 회담 결과로 단 한 줄에 표면화됐습니다. 씨티그룹 증권 중국(Citigroup Securities China)의 100% 자회사 인가가 회담 당일 통과했습니다.

3장. 게임 1, 중국 본토 자본 흐름 통제권

씨티(Citi)의 중국 본토 100% 증권사 인가는 2021년 12월에 신청됐고, 2023년 12월에 수리됐고, 4년 4개월을 대기했다가 베이징 정상회담 당일인 2026년 5월 14일에 통과됐습니다. 이 일정(timeline)의 우연을 가정하는 건 어렵습니다. 중국 증권감독관리위원회(CSRC: China Securities Regulatory Commission)CSRC. 중국 증권감독관리위원회. 한국의 금융감독원·증권선물위원회에 해당. 외국계 100% 증권사 인가는 CSRC의 가장 정치적인 카드 중 하나로, 정상회담 같은 무대에 맞춰 발급되는 경향. 행정승인 대기 명단에서 씨티그룹 증권 중국(Citigroup Securities China Co. Ltd.)이 같은 날 사라졌고, 제인 프레이저(Jane Fraser) 최고경영자(CEO)가 직접 그 자리에 있었습니다.

그러면 미국이 금융 6명으로 노리는 것은 무엇일까요. 위안화 가치 끌어올리기가 아닙니다. 회담 직전 골드만삭스(Goldman Sachs) 분석가가 분명히 적었습니다. "위안 강세는 더 길고 깊은 펀더멘털 이야기이지 회담 의제가 아니다." 미국이 받으려는 것은 네 가지 채널의 통제권입니다.

- 블랙록 펀드운용사(BlackRock FMC). 중국 가계 저축의 외국계 채널 흡수. 자본 흐름 방향 결정권

- 씨티(Citi) 100% 증권사. 본토 기업공개(IPO) 가격결정·언더라이팅 진입. 가격 발견 메커니즘 통제권

- 마스터카드 넷스유니온 합작법인(Mastercard NetsUnion JV) 지분 확대. 카드 청산 데이터의 외국 비중 확대. 정보 통제권

- 비자(Visa) 100% 단독 청산 라이선스. 결제 흐름의 단독 통제. 데이터를 중국 파트너에 노출 회피

쉬운 비유. 미국이 노리는 것은 중국이라는 시장을 인수하는 결이 아니라 그 시장의 운영체제를 인수하는 결입니다. 핸드폰으로 치면 — 단말기 한 대 더 파는 자리가 아니라, 그 핸드폰의 OS 자리에 들어가는 결. OS를 잡으면 어느 앱이 깔리고, 어느 거래가 일어나고, 어느 데이터가 어디로 흐르는지를 결정합니다. 자본 흐름·가격 결정·정보·결제 네 채널은 곧 중국 금융 시스템의 OS입니다.

시진핑이 외국 자본을 필요로 하는 이유

중국이 지금 외국 자본을 필요로 하는 이유는 정량 데이터로 다 깔려 있습니다. 부동산 누적 디폴트 1,300억 달러(헝다(Evergrande)·컨트리가든(Country Garden)·쑨인(SunAc) 등)부동산 디폴트 1,300억 달러. 블룸버그(Bloomberg) 2025-11 추정. 2021년 헝다(Evergrande)부터 시작된 부동산 도미노가 2025년 컨트리가든(Country Garden) 구조조정(2025-11 채권자 96% 찬성, 총 $17.7B), 2024년 헝다(Evergrande) 청산 명령으로 누적된 결과. 2025년에만 21개 디벨로퍼·1.2조 위안 부채 구조조정.. 5대 디벨로퍼 완커(Vanke)는 2025년 12월 채권 만기 연장으로 디폴트를 회피했고, 2026년 4월 더 큰 구조조정을 검토 중입니다. 중국 사상 최대 구조조정 중 하나가 될 가능성이 있다고 블룸버그(Bloomberg)가 보도했습니다(2026-03-27).

70개 도시 신축주택가는 2026년 4월에 전년 대비 -3.5%로 떨어졌습니다. 34개월 연속 하락이고, 11개월 만의 최대 낙폭입니다. 부동산 매매면적은 2021년 정점 대비 -54%. 지방정부 융자기구(LGFV: Local Government Financing Vehicle) 부채 추산치는 출처별로 14.8조 위안(인민은행 공식)에서 60~70조 위안(BOFIT·IMF FSAP)까지 4배 차이가 납니다BOFIT·IMF FSAP. BOFIT은 핀란드 중앙은행 신흥경제 연구소(Bank of Finland Institute for Emerging Economies). IMF FSAP는 국제통화기금 금융섹터평가프로그램(Financial Sector Assessment Program). 둘 다 인민은행 공식 통계보다 4배 큰 LGFV 부채를 추산. 중국 통계의 숫자 비틀기 증거.. 숫자 비틀기의 흔적입니다.

중국 국내 민간 자본은 고통(distress) 자산 매수 의지가 없습니다. 디플레이션과 청년실업률 16~17%, 위안화 약세 우려가 겹쳐 현금 보유·해외 유출을 선호합니다. 국유은행 추가 부담도 한계에 왔습니다. 빅펀드 III 3,440억 위안($47.5B)은 반도체 자립에 묶여 있어 부동산에 못 돌립니다. 외국 자본만이 바닥 신호를 만들 수 있습니다. 그래서 시진핑은 지금 외국 자본이 필요합니다.

위안화 수요는 늘어난다, 그건 미국이 치르는 가격이다

외국 자본이 중국 본토 자산을 사려면 위안화로 결제해야 합니다. 즉 자본 유입은 위안화 수요 증가를 낳습니다. 이 사실은 미국이 얻으려는 것이 아니라 치르는 가격입니다. 미국은 위안화 수요 증가를 대가로 자본 흐름·정보·가격결정 통제권을 사는 것입니다. 단기적으로는 위안화 강세가 중국 수출 경쟁력을 약화시켜 미국 무역적자 축소에 기여하기도 합니다. 다만 5~10년 후 위안화가 기축통화 후보로 지위를 얻으면 달러 패권이 흔들립니다. 그래서 미 재무장관 베센트(Scott Bessent)가 2025년 7월 3일 블룸버그 TV(Bloomberg TV)에서 이미 못 박아두었습니다.

달러 가격은 강달러(strong dollar) 정책과 무관하다. 강달러란 달러가 기축통화로 남도록 장기적으로 옳은 일을 하느냐의 문제다.스콧 베센트(Scott Bessent) · 2025-07-03 블룸버그 TV

이 한 문장이 왜 못 박았다는 의미인지 짚어둡니다. 베센트(Bessent)가 강달러(strong dollar)의 정의를 환율(달러 가격)에서 기축통화 지위 유지로 옮겨놓은 것입니다. 즉 단기적으로 달러가 약세로 가거나 위안화가 강세를 보여도, 그건 강달러 정책의 실패가 아닙니다. 미국이 지키려는 강달러는 환율 부양이 아니라 5~10년 후 달러가 여전히 세계 기축통화로 남는가입니다.

이 정의 변경이 베이징 회담의 그림과 정확히 맞물립니다. 미국은 위안화 강세를 대가로 자본 흐름·정보·가격결정 통제권을 사려고 합니다. 단기 환율로만 보면 달러 약세·위안화 강세가 미국에 불리해 보이지만, 베센트(Bessent)는 그 해석의 함정에 미리 방어선을 친 것입니다. 환율은 강달러의 측정 도구가 아니라는 한 줄이 위안화 강세 용인 + 결제 표준 고착(lock-in) 우선이라는 진짜 정책을 정당화합니다. GENIUS Act 서명과 스테이블코인 베팅이 진짜 강달러 정책인 이유가 이것입니다. 환율이 아니라 결제 표준 고착(lock-in)이 본 게임입니다.

다음 사과들. 추적해야 할 라이선스 파이프라인

씨티(Citi) 한 줄이 유일한 사과인지 첫 사과인지가 향후 6~12개월에 결판납니다. 다음 차례 후보들. 시타델 증권 중국(Citadel Securities China)이 중국 증권감독관리위원회(CSRC)에 신청한 라이선스가 2025년 1월에 수리되어 1.5년이 경과했습니다. 0~3개월 내 인가 가능성이 가장 높습니다. 마스터카드 넷스유니온 합작법인(Mastercard NetsUnion JV)은 지분 50% 이상 확대를 협상 중입니다. 비자(Visa)의 100% 단독 청산 라이선스는 단기적으로 낮은 확률이지만 회담 결과에 따라 바뀔 수 있습니다.

4장. 게임 2, 자기 진영 블록화 방어선

두 번째 게임은 공격이 아니라 방어입니다. 세계가 나토(NATO) + 일·한·필·멕시코·캐나다 블록과 브릭스 플러스(BRICS+, 사우디·UAE·이란·이집트·에티오피아 합류로 10개국 확장) 블록으로 분리되는 중입니다. 미국이 공격적으로 위안화 패권을 깨려는 것이 아니라, 자기 진영에 위안화 결제망이 침투하지 못하게 막는 수비전입니다.

이 게임의 형태를 한 표로 보면, 한국·일본·필리핀이 최전선에 있습니다.

| 국가 | 엠브리지(mBridge) | BIS-서방 트랙 | 자체 CBDC |

|---|---|---|---|

| 한국 | 옵저버 (풀멤버 X) | 아고라 프로젝트(Project Agorá) 창립 7개 멤버 | 한강 1차 종료, 2026 2차 시범 |

| 일본 | 참여·옵저버 X | 아고라 프로젝트 창립 멤버 | DCJPY 2026 출시 |

| 필리핀 | 옵저버 | 넥서스 프로젝트(Project Nexus) 창립 멤버 | 아길라 프로젝트(Project Agila) 개념증명(PoC) 완료 |

| 사우디 | 2024-06 정회원 | 참여 X | · |

| UAE | 창립, 2025-11 첫 거래 | 참여 X | 디지털 디르함 2025 Q4 출시 |

패턴이 보입니다. 한·일·필이 최전선이 된 진짜 이유는 미국이 압박했기 때문이 아닙니다. 세 나라가 이미 BIS-서방 트랙에 발이 묶여 있었기 때문입니다. 한국은행(BoK)과 일본은행(BoJ)은 2024년 6월 아고라 프로젝트(Project Agorá)아고라 프로젝트(Project Agorá). 국제결제은행(BIS) 주도. 토큰화된 도매 CBDC(중앙은행 디지털 화폐)와 사기업 토큰화 예금을 한 플랫폼에 통합. 창립 7개 중앙은행은 프랑스은행(Banque de France, 유로존 대표)·일본은행(BoJ)·한국은행(BoK)·멕시코은행(Banxico)·스위스국립은행(SNB)·영란은행(BoE)·뉴욕 연방준비은행(NY Fed) + 41개 사설 금융기관. 사실상 서방형 엠브리지(mBridge) 대항마. 창립 7개 중앙은행으로 들어갔고, 필리핀 중앙은행(BSP: Bangko Sentral ng Pilipinas)은 같은 달 넥서스 프로젝트(Project Nexus)에 창립 서명을 했습니다.

한국은행(BoK) 총재 이창용이 국제결제은행(BIS: Bank for International Settlements) 연설에서 정렬을 명시했습니다.

비기축통화국 한국이 국경 간(cross-border) 결제 새 표준 설정에 처음부터 들어가 초기 규칙 결정자로 자리 잡을 기회입니다.이창용, 한국은행 총재 · 2024-06-12

한편 엠브리지(mBridge)엠브리지(mBridge). Multi-CBDC Bridge. 국제결제은행(BIS) 혁신허브가 2021년 시작한 다국 간 CBDC 결제 플랫폼. 중국 인민은행·홍콩 금융관리국·태국 중앙은행·UAE 중앙은행·사우디 중앙은행 참여. 2024년 BIS 이탈 후 중국 주도. 거래의 95% 이상이 e-CNY(중국 디지털 위안).는 다른 길을 갔습니다. 국제결제은행(BIS)는 2024년 10월에 졸업(graduation) 명목으로 엠브리지(mBridge)에서 공식 이탈했습니다. 그 직후 엠브리지는 중국 주도 거버넌스로 전환됐습니다. 국제결제은행 총재 카르스텐스(Carstens)가 분명히 못 박았습니다. "엠브리지는 브릭스 브리지(BRICS bridge)가 아니다, 단정컨대 말한다. 우리가 만드는 어떤 프로젝트도 제재 회피 통로가 되어선 안 된다."

그 사이 엠브리지(mBridge) 누적 거래액은 2022년 파일럿의 2,200만 달러에서 2025년 11월의 554억 9천만 달러로 약 2,500배 폭증했습니다. 거래의 95.3%가 e-CNY(중국 디지털 위안)e-CNY. 중국 인민은행(PBOC)이 발행하는 중앙은행 디지털 화폐(CBDC). 2014년 연구 시작, 2019년 시범, 2026년 1월 전국 의무 수용 단계. 누적 사용자 35억 명·거래액 16.7조 위안. 2026년부터 이자가 붙는 디지털 예금화폐로 재정의. 사실상 RMB 스테이블코인의 국가 버전.입니다. 2025년 11월 19일 UAE 부통령이 아부다비 카스르 알 와탄(Qasr Al Watan) 궁전에서 세계 최초 정부 간 국경 간(cross-border) CBDC 결제를 직접 실행했습니다. 2분 미만으로 완료. 사우디는 2023년 11월에 약 70억 달러 통화 스와프를 체결했고 2024년 6월 엠브리지(mBridge) 정식 회원이 됐습니다.

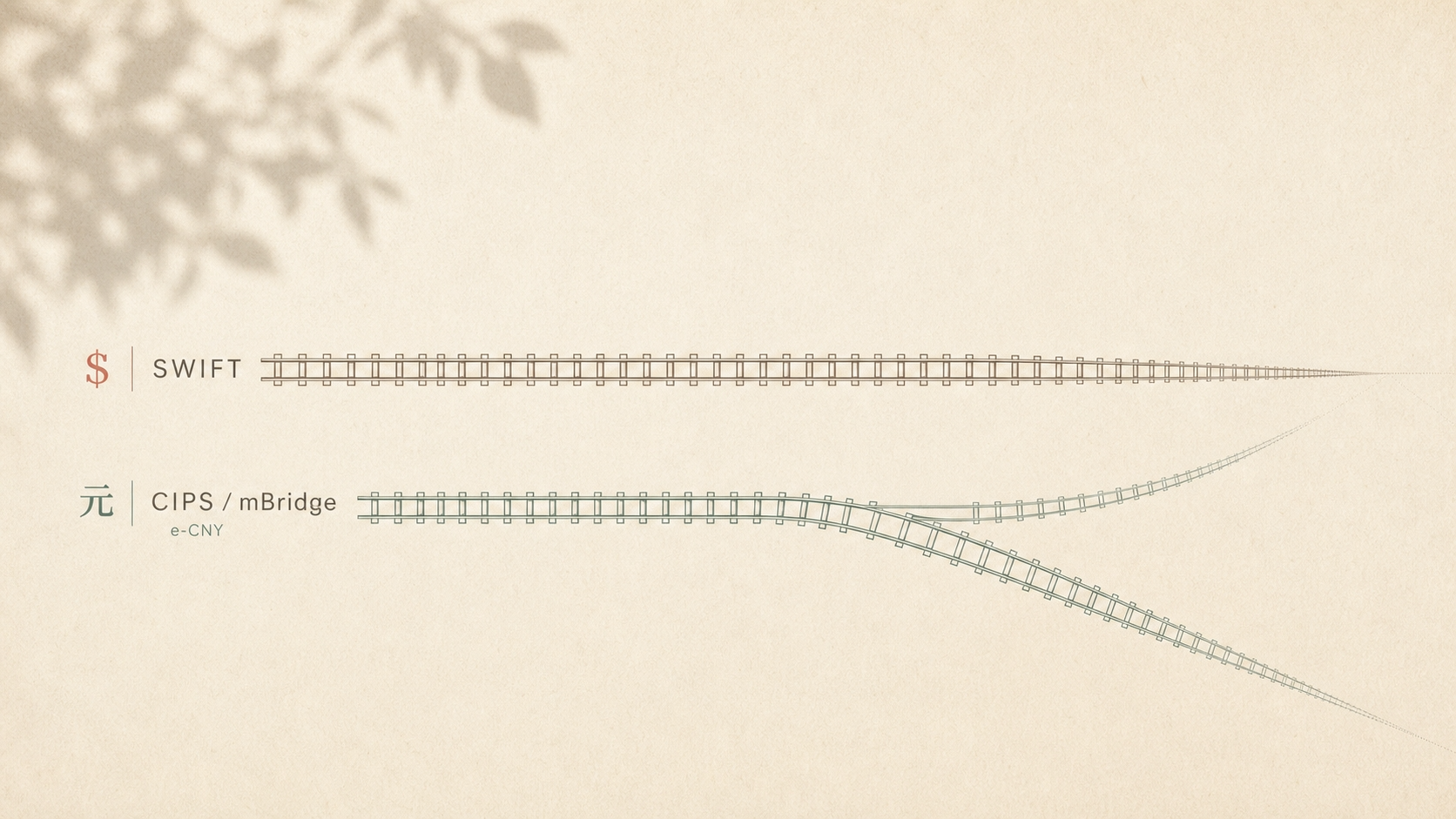

측정 도구의 함정. 스위프트(SWIFT) 위안화는 정말 후퇴 중인가

여기서 가장 흔한 오해 하나를 짚어야 합니다. 글로벌 스위프트(SWIFT)SWIFT. Society for Worldwide Interbank Financial Telecommunication. 1973년 벨기에 설립. 200개국 11,000여 금융기관이 사용하는 국제 결제 메시징 표준. 사실상 달러 패권의 인프라. 미국이 이란·러시아 제재에 SWIFT 배제를 핵심 무기로 사용해온 자리. 결제에서 위안화 점유율은 2025년 2월 정점 4.33%에서 2026년 2월 2.74%로 -37% 후퇴했고, 같은 기간 달러는 약 49%에서 51.14%로 오히려 상승했습니다. 이 숫자 두 개만 보면 결론은 단순해 보입니다. 위안화가 기축통화로 못 갔다, 달러 패권은 견고하다. 이 결론은 일부 맞고 일부 틀립니다.

맞는 부분. 달러 패권은 여전히 막강합니다. 스위프트(SWIFT) 51%, 글로벌 외환보유의 약 58%, 국경 간 무역 결제의 약 80%가 달러로 이뤄집니다. 이 숫자가 5년 안에 뒤집힐 신호는 어디에도 없습니다. 위안화는 여전히 자본 통제가 강하고, 자유 태환이 제한적이며, 외국 자본의 신뢰가 낮습니다. 달러를 대체할 길은 멀고 험합니다.

그러나 틀린 부분. 중국은 스위프트(SWIFT) 안에서 위안화 점유율을 늘리려는 게 아니라, SWIFT를 떠나는 길로 가고 있습니다. 같은 기간 일어난 일들을 같이 놓고 봅시다.

- 위안화 국제결제시스템 시아이피에스(CIPS: Cross-border Interbank Payment System)CIPS. 2015년 중국 인민은행 출범. 위안화 국경 간 결제를 SWIFT 우회로 처리. 1,500여 금융기관 참여, 100여 국가 커버. 일일 처리액 1.22조 위안(약 267조 원) 사상 최고(2026-04-10).의 단일 거래일 처리액이 1조 2,200억 위안(약 267조 원)으로 사상 최고를 찍었습니다 (2026-04-10)

- 엠브리지(mBridge) 누적 거래액이 2022년 파일럿의 2,200만 달러에서 554억 9천만 달러로 약 2,500배 폭증했습니다 (2025-11)

- 엠브리지(mBridge) 거래의 95.3%가 e-CNY(중국 디지털 위안)로 이뤄집니다. 스위프트(SWIFT)의 한 글자도 거치지 않습니다

- UAE 부통령이 아부다비에서 세계 최초 정부 간 국경 간(cross-border) CBDC 결제를 2분 미만으로 직접 실행했습니다 (2025-11-19)

이 사실들을 합치면, 스위프트(SWIFT) 위안화 점유율은 떨어지지만, 실제 위안화 국제 사용량은 늘어나는 그림이 가능해집니다. 위안화가 약해지는 게 아니라 SWIFT가 측정 도구로서 약해지는 것입니다.

스위프트(SWIFT) 51% 달러라는 숫자는 달러 패권의 한 측면이지 전부가 아닙니다. 측정 도구 자체가 낡으면, 같은 숫자가 정반대의 그림을 가릴 수 있습니다.

쉬운 비유. 낡은 온도계로 체온을 재면 같은 사람의 체온이 다른 숫자로 찍힙니다. 사람 자체가 변한 게 아니라, 측정 도구가 변했기 때문. 스위프트(SWIFT)는 1973년에 설계된 결제 메시징 표준입니다. 그 안에서만 위안화 점유율을 재면 위안화가 후퇴 중처럼 보입니다. 그러나 위안화는 SWIFT 바깥에 새 체계(CIPS·mBridge·e-CNY)를 짜고 그쪽으로 옮겨가는 중입니다. 같은 시각으로 — 자동차 회사의 매출을 가솔린 차 매출만 재면, 전기차로 옮겨가는 회사의 진짜 성장은 안 잡힙니다.

여기에 한 줄을 더 박아야 합니다. 그렇다고 위안화가 기축통화 후보가 됐다는 뜻은 아닙니다. 그것은 다른 이야기입니다. 우리가 짚는 것은 스위프트(SWIFT) 한 지표만으로 달러 패권의 견고함을 결론짓는 사고 습관이 위험하다는 것입니다. 분리된 결제망(rails)이 SWIFT 바깥에서 자라고 있다면, 그 결제망 위의 거래는 SWIFT 숫자에 잡히지 않습니다.

이게 미국이 지금 자기 진영에 그 분리된 결제망이 침투하지 못하게 막아야 하는 이유입니다. 베이징 회담의 진짜 의제는 보잉(Boeing) 200기도 H200 칩 75,000개도 아니었습니다. 그것은 스위프트(SWIFT) 너머에서 다음 5년 동안 누가 결제 표준을 잡느냐였습니다. G2 게임의 측정 도구가 바뀌었습니다.

인도는 흥미로운 자리에 있습니다. 브릭스(BRICS) 회원이지만 외교부 대변인이 2025년 8월 14일에 명시했습니다. "탈달러화는 인도 금융 의제가 아니다." BRICS 안에서도 위안화 단일망 거부 신호가 있습니다. 측정 도구의 함정은 위안화 진영 안에서도 일률적이지 않다는 뜻입니다.

5장. 게임 3, 디지털 결제 표준 표준 고착(lock-in)

세 번째 게임이 가장 무겁습니다. 향후 5년 안에 블록 간 디지털 결제 표준을 누가 잡느냐가 결정됩니다. 그리고 두 블록은 정반대의 표준을 선택했습니다.

쉬운 비유. 1980년대 가정용 비디오 시장에서 두 표준이 경쟁했습니다 — VHS(JVC·미국 진영)와 Beta(소니·일본 진영). 같은 영상을 다른 테이프 형식으로 담은 결. 그리고 VHS가 표준으로 잡힌 순간, 모든 가정·영화사·대여점이 VHS에 묶였습니다. Beta는 기술적으로 더 좋다는 평가도 있었지만 사라졌습니다. 디지털 결제 표준의 다음 5년이 그 자리입니다 — 한 번 잡히면 그 표준 위에서 모든 결제가 일어납니다. 미국은 사기업 스테이블코인(VHS형)에, 중국은 국가 CBDC(Beta형)에 베팅했습니다.

미국. 사기업 스테이블코인에 베팅

미국은 국가가 디지털 달러를 발행하지 않습니다. 2025년 1월 트럼프(Donald Trump)가 서명한 행정명령 14178이 연방준비제도(Fed)와 정부기관의 중앙은행 디지털 화폐(CBDC) 발행을 명시적으로 금지했습니다. 대신 미국은 사기업이 발행하는 달러 페그 스테이블코인스테이블코인. 달러나 다른 자산에 1:1로 가치를 고정한 디지털 토큰. USDT(테더, Tether)·USDC(서클, Circle)·PYUSD(페이팔, PayPal) 세 개가 시총의 약 85%. 블록체인 위에서 즉시·24시간·국경 없이 송금되는 디지털 달러에 가까움.에 베팅했습니다. 2025년 7월 18일 트럼프(Trump)가 지니어스법(GENIUS Act, Guiding and Establishing National Innovation for U.S. Stablecoins)GENIUS Act. 미국 스테이블코인 규제 법. 2025-07-18 트럼프 서명. 사기업 발행 달러 페그 스테이블코인을 합법화하면서 100% 안전자산 적립·은행 수준 감독을 부과. 사실상 달러 스테이블코인의 글로벌 표준화 인프라.에 서명하면서 그 체계(framework)가 법으로 굳어졌습니다.

그 결과 글로벌 스테이블코인 시총은 2026년 4월에 사상 최고 3,210억 달러에 도달했고, 그중 약 98%가 달러 페그입니다. 맥킨지(McKinsey)와 아르테미스(Artemis)의 2026년 2월 보고에 따르면, 2025년 실제 결제용 스테이블코인 거래량은 약 3,900억 달러로 2024년 대비 두 배 이상, B2B 결제는 전년 대비 733% 증가했습니다. 베센트(Scott Bessent)가 같은 해 3월 백악관 디지털자산 정상회의에서 정확한 의도를 적었습니다.

트럼프 대통령 지시대로, 미국을 세계 지배적 기축통화국으로 유지하기 위해 스테이블코인을 사용한다.스콧 베센트(Scott Bessent) · 2025-03-07

중국. 국가 중앙은행 디지털 화폐(CBDC) 일원화

중국은 정반대를 선택했습니다. 2026년 2월 6일 인민은행을 포함한 8개 부처가 합동으로 인발 42호(Yinfa No. 42) 통지Yinfa No. 42. 2026-02-06 중국 인민은행(PBOC) + 공안부 + 시장감독총국 + 중국 증권감독관리위원회(CSRC) + 국가금융감독관리국(NAFR) + 국가외환관리국 + 사이버스페이스관리국 등 8개 부처 합동 통지. 핵심: 기관·개인은 관련 당국의 합법 승인 없이 위안 페그 스테이블코인을 역외 발행할 수 없다. RMB 사기업 스테이블코인 금지 + e-CNY 일원화.를 발표해 위안 페그 스테이블코인의 무허가 역외 발행을 금지했습니다. 같은 해 1월 1일부터 e-CNY(중국 디지털 위안)가 이자가 붙는 디지털 예금화폐로 재정의됐습니다. 사실상 RMB 스테이블코인의 국가 버전입니다. 누적 사용자 35억 명, 거래액 16.7조 위안(약 2.37조 달러), 2023년 대비 +800%입니다. 2026년 1월부터 전국 상점이 e-CNY를 의무 수용합니다.

중국의 논리(logic)는 단순합니다. 사기업 스테이블코인은 자본 통제를 흩뜨립니다. 국가가 발행하고 국가가 통제하는 e-CNY 한 가지로 통합하는 것이 주권 방어에 가장 안전합니다.

홍콩. 중계 허브

두 블록 사이에 마찰(friction)이 생기는 자리에 홍콩이 들어섰습니다. 2026년 4월 10일 홍콩 통화당국(HKMA: Hong Kong Monetary Authority)이 36개 신청자 중 단 2곳에 첫 스테이블코인 라이선스를 발급했습니다. HSBC(2026년 하반기 발행 예정)와 앵커포인트 파이낸셜(Anchorpoint Financial)(스탠다드차타드 홍콩(Standard Chartered HK) + 애니모카브랜즈 + HKT 합작, 2026년 2분기부터 HKDAP 토큰 단계 발행)입니다.

같은 날 중국 위안화 국제결제시스템 시아이피에스(CIPS)는 단일 거래일 처리액 1조 2,200억 위안(약 267조 원)으로 사상 최고를 찍었습니다. 두 사건이 같은 날 일어난 게 우연일 리 없습니다. 분리된 결제 인프라가 본격 가동되고 있다는 신호입니다.

5년 창의 정량

이 게임이 5년 안에 어디로 갈지에 대한 추정치. 씨티 GPS(Citi GPS)는 2030년 스테이블코인 시총 기본 시나리오(base case) 1.9조 달러, 강세 시나리오(bull case) 4조 달러로 봅니다. 베센트(Scott Bessent) 본인은 2025년 11월 12일 뉴욕 연방준비은행(NY Fed) 연설에서 5년 안에 10배 성장해 3조 달러를 적었습니다. 제이피모건(JPMorgan)은 5,000~6,000억 달러로 가장 보수적입니다. 이 추정치들의 차이가 기본 시나리오와 약세 시나리오(bear case)의 간극입니다.

같은 시간 미국 카드망은 이미 스테이블코인 결산 계층(layer)으로 전환을 시작했습니다. 비자(Visa)는 2026년 4월 29일 공식 자료에서 적었습니다.

비자(Visa) 스테이블코인 결산 파일럿은 9개 블록체인을 지원하며 연환산 70억 달러 결산량에 도달, 전 분기 대비 +50%.비자(Visa) 공식 · 2026-04-29

이 한 줄이 게임의 진짜 방향을 가리킵니다. 카드망이 USDC·USDT를 글로벌 게이트웨이로 표준화하기 시작했습니다. 다음 12~24개월에 마스터카드(Mastercard)·비자(Visa)가 e-CNY 처리권한을 받으면, e-CNY 거래조차 미국 카드망 위에서 일어나는 그림이 됩니다. 데이터·통제권이 미국에 남습니다. 그 처리권한 협상은 회담에서 아직 희망 수준이지 합의 수준이 아닙니다(로이터(Reuters) 5/12 보도).

세 번째 게임의 진짜 논제(thesis). 미국이 지금 5년의 창에 스테이블코인을 글로벌 결제 표준으로 잠그면 2030년 블록 간 결제가 미국 표준 위에서 일어납니다. 못 잡으면 브릭스 브리지(BRICS Bridge)가 그 자리를 차지합니다. 다음 영상(EP009)에서 이 게임만으로 한 편을 만듭니다.

6장. 그리고 한국이 앉은 자리

이 세 게임 안에서 한국은 어디 있을까요. 발표문(readout)에는 한 줄도 적히지 않았습니다. 그러나 분기별 1차자료에는 한국이 이미 세 결제망의 가장자리에 닿아 있다는 사실이 적혀 있습니다.

한국은행이 2026년 4월 16일에 낸 결제통화별 수출입 통계를 보면, 2025년 한국 수입 결제에서 위안화 비중이 3.2%로 7년 연속 늘었고 역대 최고입니다. 같은 해 달러는 79.3%로 작년보다 0.3%포인트 내려갔습니다. 0.3%포인트는 얇은 숫자입니다. 그러나 그 얇은 자리에 다음 사실들이 들어왔습니다.

2024년 3월 18일, 중국 인민은행이 e-CNY 해외 결제 대상에 한국 결제 앱 6종을 포함시켰습니다. 카카오페이·토스페이·네이버페이·KB페이·하나페이·T머니페이입니다. 외국인은 은행 계좌나 여권 없이도 익명 지갑(거래당 2,000위안·일 5,000위안 한도)을 개설할 수 있습니다. 즉 한국 시민이 중국에서 카카오페이로 e-CNY를 쓰는 그림이 이미 인프라 상으로 깔려 있습니다.

스테이블코인은 한국 안에서 더 빠르게 움직였습니다.

- 2024년 12월 1일, 업비트의 USDT 거래액이 코스피 거래액을 넘어선 날이 처음 등장했습니다. 한국 5대 가상자산 거래소 일평균 거래액이 14.3조 원으로 유가증권시장 10.8조 원을 초과했습니다

- 2026년 4월 9일, 신한카드가 6개 스테이블코인 개념증명(PoC: Proof of Concept) 영역을 완료했다고 발표. 블록체인 P2P 결제, 스테이블코인 기반 체크·신용 하이브리드 카드, 국경 간(cross-border) 송금·정산, IC칩 카드형 하드월렛 등. 파트너는 솔라나·파이어블록스·비자(Visa)·마스터카드(Mastercard)

- 같은 해 3월 31일, KB국민카드가 전자월렛에 스테이블코인을 연동하고 잔액 부족 시 신용카드로 자동 전환하는 특허를 출원

- BC카드와 코인베이스(Coinbase)가 USDC 국내 결제 양해각서(MOU: Memorandum of Understanding) 체결. 가맹점 원화 정산 실증 단계

- 여신금융협회의 스테이블코인 도입 2차 태스크포스(TF)에 삼성·신한·KB국민·현대·롯데·하나·우리·BC·NH농협 등 9개 카드사 전원 참여

같은 시기 페이팔(PayPal)은 PYUSD를 70개국에 확장했습니다(2026년 3월 17일). 그 70개국에 한국은 빠졌습니다. 한국이 결정을 미루고 있는 것과 정확히 같은 자리입니다.

한국 금융은 이미 준비를 끝냈습니다. 결정만 비어 있는 자리입니다.

한국은행 자체는 세 결제망의 표준 설정자(rule-setter)가 되겠다는 의도를 국제결제은행(BIS)에 명시했습니다. 그러나 디지털자산기본법은 통과 전이고, 5대 시중은행의 분기별 위안화 결제 데이터는 공개되지 않은 자리에 있습니다. 한·일·중 3자 통화 스와프 협의가 2025년 10월 국제통화기금(IMF) 사이드라인에서 이루어졌다는 보도도 있습니다. 미국 동맹이 중국과 양자 통화 협력에 동시에 응대하는 경계선 신호입니다.

이 글은 그 결정을 대신 내리는 자리가 아닙니다. 그러나 결정이 늦어지는 동안에도 한국 시민의 지갑은 이미 세 결제망의 가장자리에 닿아 있습니다. 카카오페이를 켜고 상하이에 도착하면 알리페이 결제가 가능하고, 업비트에서 USDT를 사면 코스피보다 더 큰 거래량의 시장에 발을 들이고, 신한카드는 내년 안에 스테이블코인 결제를 상용화할 준비를 끝냈습니다.

한국은 결정을 미루고 있을 뿐, 빠진 것이 아닙니다.

7장. 추적해야 할 마디

이 회담을 지금 결론짓지 말고 시간 축 위에서 검증하는 다섯 마디가 있습니다.

3개월 안에. 발표 거래(deal) 생존 검증

- 보잉(Boeing) 200기에 대한 정식 SEC 8-K 공시가 나오는가

- 엔비디아(NVIDIA) H200 실제 인도가 5,000대를 넘는가

- 미 농무부(USDA) 분기 데이터에서 중국 대두 수입이 25백만 톤 페이스로 잡히는가

- 2017년 베이징 거래의 축소(fade-out) 30분의 1 기본 시나리오에서 2026년이 얼마나 벗어나는가

6개월 안에. 게임 1의 다음 사과들

- 시타델 증권 중국(Citadel Securities China)이 8번째 100% 외국계 증권사로 인가되는가

- 마스터카드 넷스유니온 합작법인(Mastercard NetsUnion JV) 지분이 50%를 넘는가

- 비자(Visa)의 100% 단독 청산 라이선스가 발급되는가

- 블랙록(BlackRock)·블랙스톤(Blackstone)의 추가 본토 라이선스가 발표되는가

- 2026년 5월 21~22일 제이피모건 글로벌 차이나 서밋(J.P. Morgan Global China Summit) 상하이에서 다이먼(Dimon)-허리펑(He Lifeng) 별도 면담이 발표되는가

12개월 안에. 게임 2의 시험대

- 2026년 9월 인도 브릭스(BRICS) 정상회담의 공동 통화 의제 진척

- 2026년 9월 1일 러시아 디지털 루블이 11개 시스템 중요 은행 의무 출시 후 국경 간(cross-border) 확장

- 시진핑의 9월 24일 워싱턴 답방이 성사되는가

- 엠브리지(mBridge)에 인도네시아·말레이시아·이집트 등 신규 정회원 합류 신호

- 한·일·필 정부의 위안화 결제망 비참여 공식 입장 변화

18개월 안에. 게임 3의 윤곽

- 스위프트(SWIFT) 위안화 점유율이 5% 돌파하는가 (현재 2.74~3.10%)

- 스테이블코인 시총 1조 달러 돌파 시점 (씨티(Citi) 기본 시나리오는 2028~2030)

- USDT의 미국 동등성(comparability) 결정. 2028년 7월 18일 비PPSI 거래 금지 마감

- 마스터카드(Mastercard)·비자(Visa)의 e-CNY 처리권한 확대. 12~24개월 안 라이선스 표준화 vs 폐쇄형(walled-garden) 고착

- 한국 디지털자산기본법 통과 + 5대 시중은행의 위안화 결제 분기 데이터 공개

이 회담의 진짜 결론은 2026년 5월 15일 발표문에 적힌 것이 아니라 2027년 5월의 SEC 공시·CSRC 인가 명단·SWIFT 점유율·CIPS 처리액·기업 분기 IR 콜 위에 천천히 적힌 것입니다. 우리가 들어야 할 소리는 회담장의 박수가 아닙니다.

💡 Nodus's Kick. 우리가 주목할 매듭

지금까지의 이야기를 한 줄로 압축하면 이렇습니다.

2026년 5월 베이징 회담은 G2 게임의 측정 도구가 바뀌었다는 신호였습니다.

1972년의 닉슨(Nixon)은 외교적 정상화를, 2017년의 트럼프(Donald Trump) 1기는 발표 거래(deal) 규모를 측정 도구로 들고 갔습니다. 2026년의 트럼프 2기는 그 둘 다를 들지 않았습니다. 대신 자본 흐름 통제권·블록 방어선·디지털 결제 표준이라는 세 자리의 분기별 1차자료를 측정 도구로 들고 갔습니다. 그래서 17명 중 6명이 금융이었고, 에너지는 한 명도 안 갔습니다.

한국은 그 세 자리에서 이미 결정의 자리에 도착했습니다. 한국은행이 국제결제은행(BIS)의 표준 설정자가 되겠다는 의도를 명시했고, 신한카드와 KB국민과 BC카드가 스테이블코인 결제를 준비 끝냈고, 카카오페이가 e-CNY 해외 결제 대상에 들어가 있습니다. 그러나 디지털자산기본법은 통과 전이고, 위안화 결제 데이터는 공개되지 않은 자리에 있습니다.

이 글은 그 결정을 대신 내리는 자리가 아닙니다. 다만 한 가지를 적어둡니다. 다른 나라가 짠 표준 위에서 결제하느냐, 표준을 짜는 자리에 들어가느냐의 차이가 다음 5년 안에 결판납니다.

세 게임 중 가장 무거운 자리, 디지털 결제 표준 표준 고착(lock-in)은 다음 영상(EP009)에서 따로 다룹니다. 그 영상의 논제(thesis)는 한 줄입니다.

스테이블코인이 미중 본 게임의 진짜 자리입니다.

Connecting Insights · Unlocking Wealth.

노두스(Nodus) 드림

⚠️ 꼭 확인해 주세요

본 뉴스레터의 내용은 저자의 개인적인 분석과 견해를 담고 있으며, 특정 종목에 대한 투자 권유나 매수·매도 유도를 목적으로 하지 않습니다. 제공된 정보는 오류가 있을 수 있으며, 이를 바탕으로 한 모든 투자 결정에 따른 결과와 책임은 투자자 본인에게 있습니다. 투자 시에는 반드시 전문가와 상의하시고 본인의 판단하에 신중하게 진행하시길 권장합니다.

※ 2026년 5월 기준 데이터를 사용했습니다.